新股发行审核方面趋严趋势明显,9月份共有62家企业上会,过会率为87.10%。从上市板块来看,创业板企业上会27家,过会26家,未通过1家;科创板企业上会23家,过会企业19家,上会未通过3家,暂缓表决1家;沪市主板企业上会8家,过会6家,未获通过2家;深市主板企业上会4家,过会3家,暂缓表决1家。较8月份的过会率94.74%有所下降,也是今年过会率第二低。而在国庆节后,更是仅有一家企业上会,而上周作为“独苗”的涧光股份并未获通过,10月份罕见的“开门红”。

据公告显示本周将有8家企业赴考上会,不知道又会有哪些企业经不住真金火炼。而其中广东希荻微电子股份有限公司(以下简称:希荻微)将是本周科创板唯一待上会企业,其招股书显示,作为“独苗”的希荻微是国内领先半导体和集成电路设计企业之一。作为已经成立9年,市场占有率排在行业第二的希荻微的IPO之路是又将会有怎样的表现呢?

行业第二盈利能力却堪忧

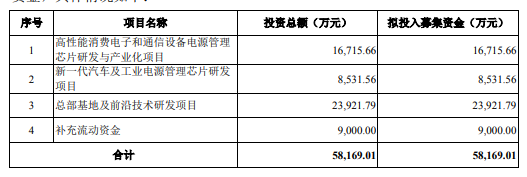

招股书显示,希荻微主营业务为包括电源管理芯片及信号链芯片在内的模拟集成电路产品的研发、设计和销售。主要产品涵盖 DC/DC 芯片、超级快充芯片、锂电池快充芯片、端口保护和信号切换芯片等,目前主要应用于手机、笔记本电脑、可穿戴设备等领域。此次公开发行拟募集资金5.8亿元,用于公司高性能消费电子和通信设备电源管理芯片研发与产业化项目、新一代汽车及工业电源管理芯片研发项目、总部基地及前沿技术研发项目和补充流动资金9000万元。

在财务数据方面,希荻微营业收入增长明显,但是在2020年都未实现盈利。报告期内(2018年-2021年6月份)公司营业收入分别为6,816.32 万元、11,531.89 万元、22,838.86 万元和 21,857.59 万元。同期,希荻微净利润分别为 -538.40 万元、-957.52 万元、-14,487.25 万元和 1,917.49 万元。

值得注意的是,一方面希荻微的营收持续增长,另一方面却并未在经营活动上赚到现金。报告期内,希荻微经营活动产生的现金流量净额分别为-544.55万元、-3781.52万元、-1998.48万元。也就是说希荻微不仅尚未盈利,在报告期内经营上还流失了6324.55万元的现金,截至 2021年6月,公司未分配利润金额为-5,334.98 万元,存在累计未弥补亏损。同时希荻微也表示,预计首次公开发行股票并上市后,公司短期内无法实施现金分红,将对股东的投资收益造成一定程度不利影响。

断供大客户华为存货激增

而小V认为希荻微之所以会有这种增收不增利的奇怪现象,原因之一就是大客户集中。报告期内,希荻微对前五大客户销售收入合计占当期营业收入的比例分别为 93.87%、92.15%、90.51%和 93.22%,其中 2021 年 1-6 月公司对台湾安富利的销售收入占比超过 50%。

如此超高的集中销售占比,且不说直接影响公司的销售议价能力,如果主要客户经营、采购战略发生较大变化,公司对主要客户的销售收入将存在一定不确定性,从而为公司的稳定盈利带来影响。此外,若部分主要客户需求减少或与公司的合作规模有所缩减,可能导致公司收入严重萎缩。

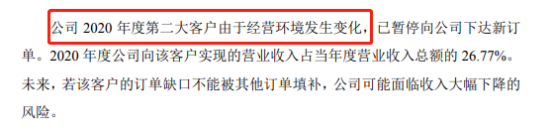

这种事情在希荻微也真实经历过,虽然招股书中表达比较含蓄,说由于经营坏境变化,公司2020年度第二大客户已暂停向公司下达新订单。而实际这个第二大客户就是华为,同时也是希荻微2019年第一大客户。而经营坏境变化也就是某大国对我国芯片行业的技术封锁,而由于芯片关键技术受限,希荻微也不得不断供华为。

另一方面报告期内,高通也一直的稳定在公司前三大客户内。同时,作为目前希荻微的第一大客户安富利,其所拥有的德州仪器代理权也将于今年年底到期,此前德州仪器相关销售占安富利销售额比例超过10%。相应的经营环境变化会不会营销对希荻微的采购呢?

此外,大客户过度集中的情况下,还会伴随着应收账款上升和存货跌价的风险。报告期内,希荻微的应收账款分别为329万元、4211万元、5684万元、6500万元。同期,存货账面余额分别为人民币 2,119.06 万元、3,184.01 万元、2,258.44 万元和 4,618.28 万元。仅2021年上半年较2020存货就上升近5成。