今年6月28日,随着宁波色母粒股份有限公司在深圳证券交易所创业板成功上市。宁波A股上市公司已达100家,宁波A股上市公司总市值超过1.2万亿元,居全国各城市第14位。相较2015年底宁波50家A股上市公司、6200亿元市值的规模体量,资本市场“宁波板块”5年增长近一倍,更涌现出市值超千亿的宁波银行、公牛集团。

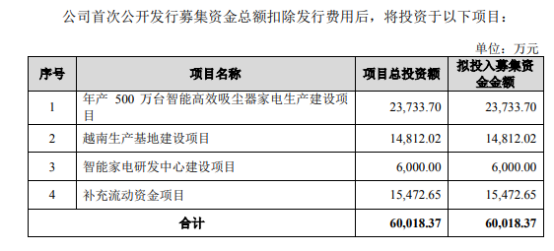

据证监会官网消息,浙江镇洋发展股份有限公司、宁波富佳实业股份有限公司(以下简称:富佳实业)这两家宁波企业将冲刺A股,拟登陆上交所主板。其中富佳实业拟募集资金6亿元,计划用于公司年产 500 万台智能高效吸尘器家电生产建设项目、越南生产基地建设项目、智能家电研发中心建设项目和补充流动资金1.5亿元。

据招股书显示,富佳实业主营吸尘器、扫地机器人等智能清洁类小家电产品及无刷电机等重要零部件的研发、设计、生产与销售,主要产品包括高效分离无线锂电吸尘器、 高效分离有线吸尘器、多功能无线拖把、智能扫地机器人以及高效电机等。是清洁家电领域内知名的ODM供应商,客户群体包括 Shark、伊莱克斯、戴森、Bissell、史丹利百得、GTech 等。

自2021年5月27日,富佳实业预披露更新招股书申报稿披露后,公司过度依赖大客户、与实控人女儿公司交易谜团、关联交易、购销数据“打架”等问题广受媒体关注。

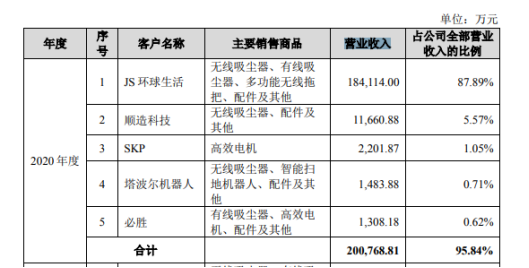

招股书显示,报告期内,2018-2020年富佳实业营业收入分别为 138,334.16 万元、110,329.62 万 元 、209,484.71万元 。其中,公司对第一大客户 JS 环球生活的销售额分别为 128,179.31 万 元、98,173.99 万元和 184,114.00 万元,占公司营业收入的比例分 别为 92.66%、88.98%和 87.89%。从历年销售数据来看,公司对JS环球存在明显的依赖。同时2020年,公司对顺造科技的销售金额为11,660.88 万元,系公司 2020 年度第二大客户,值得一提的是,富佳实业也是于当年入股顺造科技。

此外,富佳实业还面临毛利下降和应收账款增加的风险。其中,报告期内公司毛利率整体呈下降趋势,2018 年、2019 年和 2020 年公司主营业务毛利率分别为 21.68%、21.00%和 18.88%。同时存货周转率整体也由2018年的9.21下降至2020年的6.23。公司应收账款方面呈上升趋势,2018 年末、2019 年末和 2020 年末公司应收账款账面价值分别为 26,105.92 万元、21,735.61 万元和 43,361.66 万元,占流动资产的比例分别为 28.54%、 31.61%和 33.81%,应收账款总额较大,相应的坏账准备金额较高。

招股说明书显示,报告期内,富佳实业的坏账准备金额分别为2546.59万元、2360.54万元、3406.35万元,其中,向实控人之女王懿明参股的公司美国维特计提坏账准备的金额分别为1172.59万元、1201.91万元、1124.16万元。连续三年向关联计提坏账,也是真的敢啊。实控人如此任性,如此明目张胆的搞利益输送严重侵害了中小股东的利益,让市场投资者以后怎么敢投资。

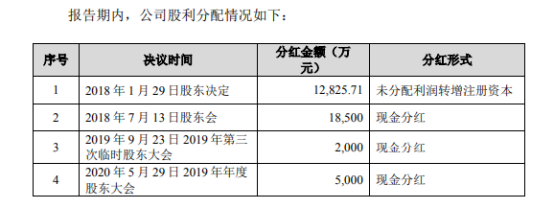

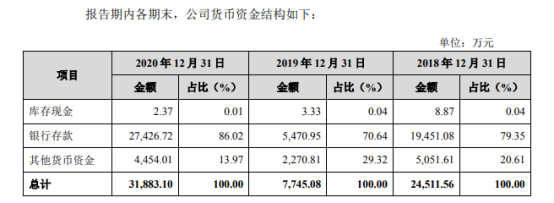

此外,小V通过招股书发现,富佳实业除了关联重重外,上市动机也值得怀疑。毕竟从招股书来看,表面上看富佳实业并不缺钱。经营产生现金流量连续三年为正,公司 2018 年、2019 年以及 2020 年经营活动产生的现金流量净额为 13,780.29 万元、 6,633.95 万元和 18,839.31 万元。同期末,公司货币资金的账面价值分别为 24,511.56 万元、7,745.08 万元和 31,883.10 万元,占流动资产的比例分别为 26.80%、11.26%和 24.86%。同时在报告期内公司也是多次分红,仅三次现金分红金额就是达2.55亿元。

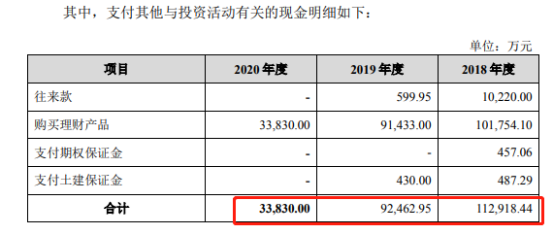

除了分红外,报告期内,富佳实业更是多次购买理财产品,金额超过20亿元。其中2018年公司购买10.2亿元理财产品,2019年度购买9.1亿元理财产品,2020年购买3.4亿元理财产品。

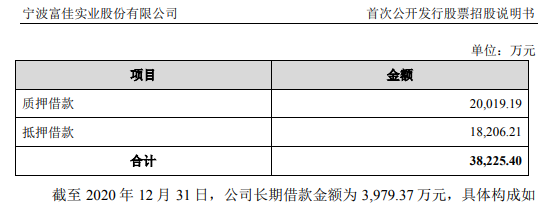

然而奇怪的是,一边是账上现金充裕,另一边情况却是富佳实业的短期借款居高不下。2018 年末、2019 年末以及 2020 年末,公司短期借款账面价值分别为 5,000.00 万元、20,520.99 万元和 38,225.40 万元,占流动负债的比例分别为 7.48%、37.01%和 35.96%。截止2020年末,加上长期借款的话,公司还面临42204.77万元的贷款。

如此一边是账面上保留着大量的现金,另一边是债务高额的财务费用。对于企业来说,这并不符合商业逻辑,显然,富佳实业存在“存贷双高”的问题。而一般有悖常理的操作背后往往隐藏着实控人资金占用和财务舞弊风险,回顾以往,存贷双高向来也是风险高发雷区。康得新、康美药业以及近期东旭光电等,就是因为存贷双高暴雷坑害了一批又一批的投资者。

虽然富佳实业能否登陆A股尚可未知,但是小V认为,投资还是需要擦亮眼睛,对存贷双高这样的高发性风险还是要避而远之。