文/河马 编辑/北风

专注于3D视觉感知技术研发的奥比中光科技集团股份有限公司(以下简称“奥比中光”)近日提交了科创板IPO上市申请,将在2021年12月07日接受上市委考核。公司主营业务是3D视觉感知产品的设计、研发、生产和销售,3D视觉感知技术处于应用发展初期,公司依托3D视觉感知一体化科研生产能力和创新平台,不断孵化、拓展新的3D视觉感知产品系列。报告期内,公司主要产品包括3D视觉传感器、消费级应用设备和工业级应用设备。

虚高估值却无业绩支持

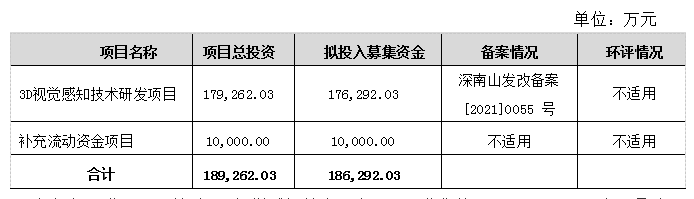

奥比中光本次拟公开发行股票不超过 4,000.10 万股,不低于发行后公司总股本的 10%。本次实际募集资金总额将视发行价格而定,所募集到的资金总额扣除发行费用全部用于与公司主营业务相关的项目,具体如下表所示:

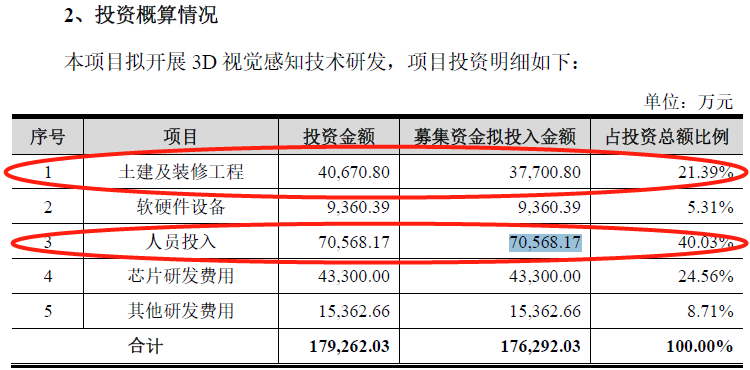

根据招股书显示,针对3D视觉感知技术研发项目,募集的176,292.03万元主要是建造研发中心和发放员工薪酬。其中:土建及装修工程 37,700.80万元,占总募集资金的21.39%;人员投入 70,568.17万元,占总募集资金的40.03%。

图片来源:奥比中光IPO招股书

招股书显示,3D视觉感知技术的周期是2-3年,奥比中光在的iToF技术的3D视觉传感器在2020年末刚上市推出,dToF、Lidar技术于2019年布局,目前仍处于在研阶段。同行业中主要竞争对手索尼、三星、华为已基于iToF或dToF技术推出产品并得到应用,Lidar(激光雷达)作为自动驾驶核心传感器之一,国内外多家企业也已发布产品。

奥比中光的iToF、dToF、Lidar等技术的研发及上市滞后于主要竞争对手,未来存在产品上市时面临激烈市场竞争、研发进度不及预期以及研发失败的风险。

面对上述问题,奥比中光除了加大研发,突破困境。小V实在想不到第二条路了。难道花接近4个亿建个房子就能出成绩?就能突出重围?

房子的建设周期至少是2-3年才能使用,在这关键的2-3年奥比中光却浪费4个亿建房子。失去了宝贵的2-3年,市场没有了,房子再漂亮也换不回技术的更新。

在报告期内,奥比中光研发人员的工资支出合计5.07个亿。本次计划募集的资金里面有7个多亿就是支付薪酬的。就算不考虑公司本身支付工资7个多亿足够奥比中光用3年的了。而且在货币资金有15个多亿的前提下,奥比中光竟然还要募集1个亿补充流动资金。很明显奥比中光在凑数。

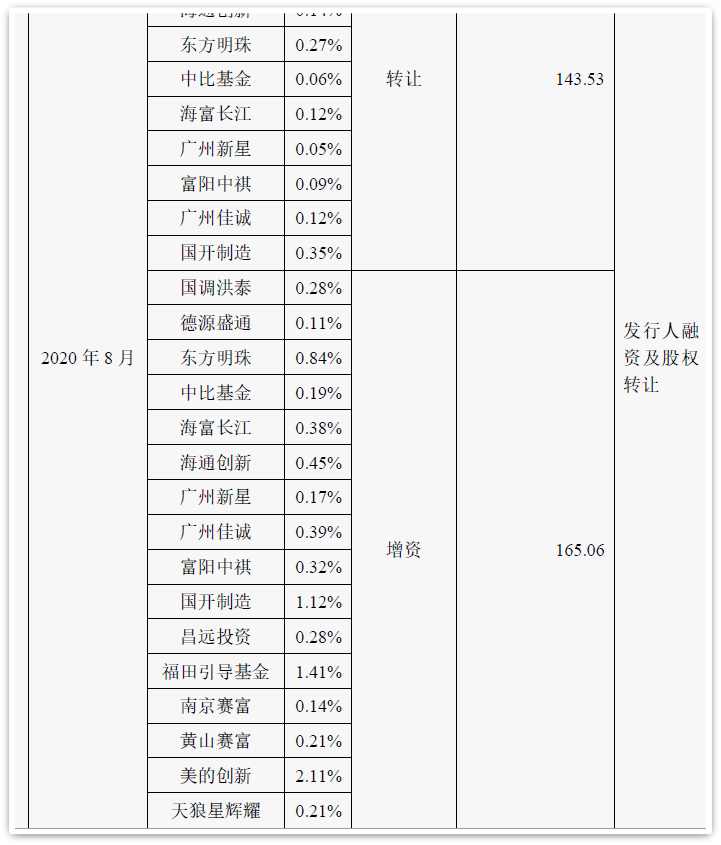

为什么奥比中光想方设法的都要凑齐17.6个亿呢?答案就在奥比中光的几次股权转让中,最近的一次转让,转让股价的每股单价已经达到了165.06元/股。按这个价格计算,奥比中光的市值已经达到了594个多亿了。但是奥比中光用什么支撑这个市值呢?

图片来源:奥比中光IPO招股书

资本的本质都是逐利的,他们的成本已经达到了165.06元/股,他们要盈利,上市后的股价不得低于165.06元/股。在发行流动股票占全部股票的10%的前提下,这就逼得奥比科技在发行股票的价格要高。按照科创板发行后200%-300%的升值,奥比科技股票的发行价就必须达到40-55元/股。

为了达到这一发行价,奥比中光就只能在募集这里抬高资金额度。连补充流动资金的戏码都被拿出来用了,真是为难中介和企业了。但是一个企业可以长期被低估,低估5年,10年,甚至更久,但是高估无法持续太久,顶尖底平才是常态。

其实就算按这个价格发行成功了,奥比中光的高估值也未必能获得市场的认可。毕竟165.06元的成本就是个天花板了,没有任何业绩来支撑的594多个亿的市值是极其危险的。毕竟高估值的时候往往也是高流动性的时候,越是高位股东们减持的冲动就愈加强烈。

靠阿里系续命

据招股书显示,报告期内,奥比中光对OPPO销售收入分别为9,737.13万元、4,278.32万元、298.92万元和9.00万元,占比分别为46.46%、7.17%、1.15%和0.06%,主要提供基于结构光技术产品,应用于旗舰手机Find X前置3D视觉传感器,该款手机已于2019年6月停产,双方暂未有新机型合作,因此公司对其收入规模大幅降低。

这个是奥比中光的3D视觉传感器在安卓手机上的一个尝试和突破。可惜的是开始就是鼎峰,后来就没有后来了。

奥比中光自认为的核心技术,被人鄙视和嫌弃了。OPPO合作了一次后面就再也没有合作了,很明显就是不适用,没有产生对应的经济价值。也有可能OPPO选择了别的供应商,毕竟3D视觉传感器也不是奥比中光一家独有的。最后的结果就是奥比中光独自站在寒风中瑟瑟发抖了。

报告期内,奥比中光对蚂蚁集团的销售收入分别为825.95万元、8,495.95万元、942.25万元和2,642.25万元,占比分别为3.94%、14.23%、3.64%和16.36%;对阿里集团的销售收入分别为0.37万元、4,041.96万元、4,794.99万元和535.38万元,占比分别为0.00%、6.77%、18.52%和3.31%。

除此之外,公司对其他线下支付细分场景主要客户商米科技、禾苗通信的销售收入分别为1,160.60万元、21,161.77万元、1,438.25万元和898.09万元,占比分别为5.54%、35.45%、5.55%和5.56%。(商米科技与禾苗通信,也拥有阿里系背景。)

奥比中光3D视觉感知产品最终应用于支付宝刷脸支付应用生态的客户销售收入占比分别为24.05%、77.13%、51.70%和37.46%,占生物识别业务领域线下支付细分场景的收入占比分别为100.00%、99.63%、92.30%和93.36%。

根据上述,奥比中光的业绩基本上是靠着阿里在支撑着,一个企业如果业绩主要来自于一家公司,那它的可持续经营的风险是不可控的。连经营走向和方针都不受自己控制,既大大加大了经营风险,同时也让人对其独立性产生质疑。

此外值得注意的是,奥比中光至今仍未盈利,仅靠一轮又一轮的融资维持自己高估值。公司后续的经营风险和经营可持续性仍是充满不确定性。另外从募集资金的猫腻到核心技术被嫌弃,可以看出,奥比中光上市不过是为了圈钱割韭菜。