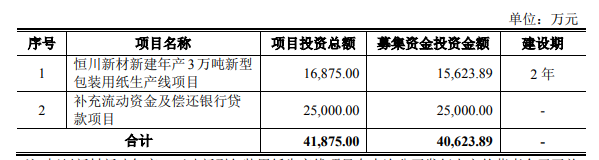

创业板公告显示,将于5月27日审议浙江恒达新材料股份有限公司(下称:恒达新材)的创业板首发事项。恒达新材成立于2002年,公司主要从事特种纸原纸的研发、生产和销售,产品包括医疗包装原纸、食品包装原纸、工业特种纸原纸和卷烟配套原纸。本次公开发信恒达新材拟募集资金亿元,用于新建年产3万吨新型包装用纸生产线项目和补充流动资金及偿还银行贷款2.5亿元。

(来源:招股书)

值得一提的是,这并不是恒达新材第一次“闯关”IPO。早在2017年恒达新材便向中国证监会首次递交了上市申报文件,而后在2017年12月撤回了上市文件的申请而终止。彼时公司的保荐人为九鼎系九州证券,同时九州证券和同处于同创九鼎投资管理集团股份有限公司控制的九州风雷分别持有公司股份,截止申报稿签字日九州证券和九州风雷分别持有公司1.99%和2.98%的股权。

而就在恒达新材上会前夕,九州证券和九州风雷将所持股份悉数转让。招股书显示2022年3月14日,九州风雷将其所持有的200万股以23.36元分别转让给潘昌、姜文龙,转让价格合计4672万元。同日,九州证券将其所持有的133.4万股以23.36元转让给潘昌,转让价格为3116.22万元。本次股权转让完成后,九州风雷、九州证券不再持有恒达新材股份。

九鼎系选择在恒达新材IPO在审期间迫切离场有点耐人寻味,毕竟恒达新材上市在即,相较而言此时离场套现不过是捡了芝麻而已。那么九鼎系作为专业投资机构选择如此急切的离场是否是出于不看好恒达新材的前景的原因呢?

近年随着恒达新材不断推进扩产,在营收规模扩大的同时负债规模也出于较高水平。招股书显示,2018-2021年,恒达新材实现营业收入5.41亿元、5.83亿元、6.72亿元、7.58亿元;归母净利润分别为2741.18万元、3208.79万元、8979.2万元、1.04亿元。

2018年-2021年,恒达新材合并资产负债率分别为48.57%、51.61%、44.25%和36.38%,高于同行业可比均值。截至2021年末,恒达新材银行借款本金1.75亿元,占公司总资产和净资产的比例分别为20.58%和32.58%。虽然在2021年恒达新材负债率创报告期新低,但是值得注意的是恒达新材产品的主要原材料木浆。

今年以来受国际形势的影响,全球木浆供应短缺,木浆价格出现大幅反弹,今年4月的木浆价格已与去年顶峰基本持平,并呈持续上升趋势。而据招股书披露木浆采购额占公司原材料采购总额八成左右,也意味着公司的负债率或在今年进一步扩张。

招股书采购数据较年报缩水数千万

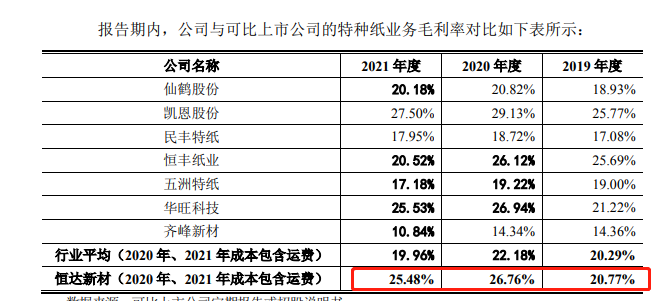

另外,留意到恒达新材虽然营收规模处于同行业(招股书所列举同行业可比公司)末端,但是盈利能力方面表现相较同行业公司而言要比较突出,高于行业平均水平。招股书显示,2019-2021年,恒达新材综合毛利率分别为20.77%、26.76%、25.48%。而同行业平平均毛利率分别为20.29%、22.18%、19.96%,其中2021年公司毛利率处于行业头部。

(来源:招股书)

虽然不知道恒达新材是如何做到的,但是在对比公司新三板年报发现在购销数据上与招股书存在差异。其中2019年年报显示公司向前五大供应商采购金额分别12056.84万元、6371.34万元、5386.95万元、5282.69万元和4649.45万元。

(来源:新三板2019年报)

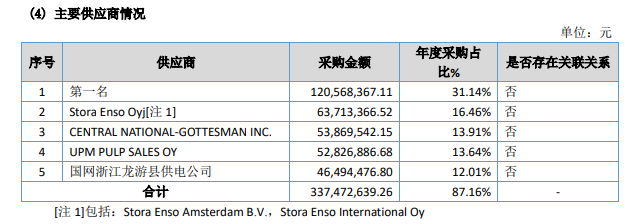

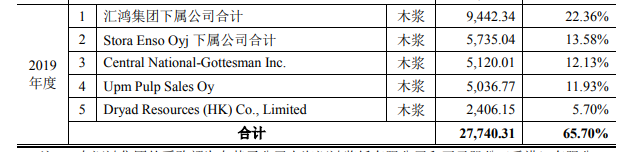

而恒达新材招股书显示,2019年公司向前五大供应商采购金额分别为9442.34万元、5735.04万元、5120.01万元、5036.77万元和2406.15万元。(其中招股书披露的仅显示原材料供应商数据,因此我们剔除第五大客户来比较。)

(来源:招股书)

2019年仅恒达新材向前四大供应商采购数据,招股书披露的采购数据较新三板年报分别要少2614.5万元、636.29万元、266.94万元、245.92万元。即2019年招股书批露的采购数据较新三板年报数据缩水3763.65万元。

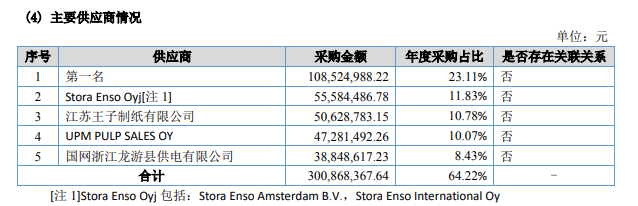

在2018年的年报和招股书披露数据也存在差异,2018年报显示公司向前四大供应商采购金额分别10852.50万元、5558.45万元、5062.88万元、4728.15万元。而招股书披露的数据为10540.70万元、5399.66万元、5062.88万元、4436.39万元。招股书披露数据较新三板年报分别少311.8万元、158.79万元、0万元、291.76万元,合计差异762.35万元。

(来源:新三板2018年报)

(来源:招股书)

从上述对比可见,招股书披露的采购数据较年报的差异很统一,都是招股书的数据少与新三板年报。仅2018-2019年,招股书披露的前四大客户(剔除游龙供电公司)采购金额就较新三板年报披露的采购金额缩水了4526万元。而这是否就是公司保持高毛率的秘籍呢?

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

·点击蓝字·关注我们 / 小V财讯