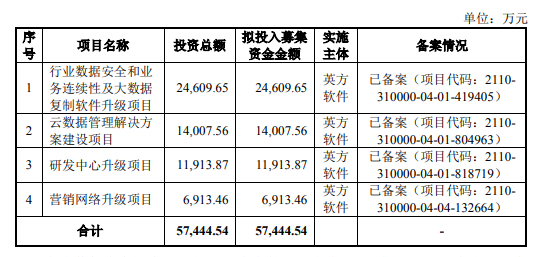

近日,从事数据复制的软件企业上海英方软件股份有限公司(下称:英方股份)科创板IPO迎来了新的进展,根据科创板公告显示科创板上市委将于5月31日审议英方股份的首发事项。申报资料显示,本次公开发行英方股份拟募集资金5.7亿元,用于行业数据安全和业务连续性及大数据复制软件升级项目、云数据管理解决方案建设项目、研发中心升级项目、营销网络升级项目。

(来源:招股书)

实控人夫妇履历造假

招股书显示胡军擎、江俊夫妇二人合计控制英方股份 46.29%的股份,为公司实际控制人。不过胡军擎却并非公司发起人,资料显示英方有限由胡龙岩、周华、张建宇及吴开宇于2011年7月共同设立。此时胡军擎正在新加坡腾保数据(亚洲)私人有限公司北京代表处负责人,虽然胡军擎本人并非公司发起人,但是公司发起人胡龙岩为胡军擎父亲,周华为胡军擎亚信科技的同事。

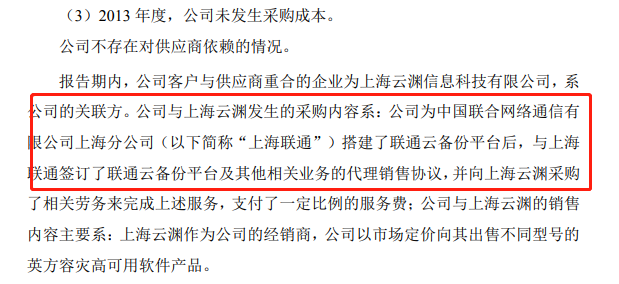

另外工商资料显示,胡军擎、江俊夫妇二人曾在2010年设立上海云渊信息科技有限公司。而英方股份招股书中对于该公司唯一提及的就是江俊的履历中,这唯一的信息还与工商资料不符合。履历显示江俊在2012 年至 2015 年,担任上海云渊信息科技有限公司销售总监,而该公司设立在2010年,此时江俊正在担任中国联合网络通信集团有限公司上海市分公司销售经理。

(来源:新三板公开转让说明书)

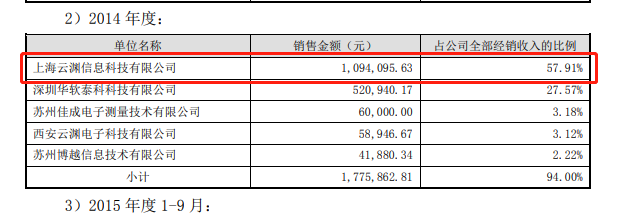

而且根据英方软件新三板公开转让说明书显示,上海云渊信息科技有限公司同时还是英方软件的经销商和供应商,其中2013年、2014年、2015 年1-9月销售额分别为338,482.05元、1,094,095.63元、1,592,307.79元,占全年营 业收入的比重分别为32.70%、47.16%、26.04%。而同时公司还向上海云渊采购劳务主要是因为联通云备份平台及其他相关业务的销售服务亦需要投入较多的人力。

(来源:新三板公开转让说明书)

虽然上述关联在2015年8月,江俊、胡军擎将持有的上海云渊信息科技有限公司全部股权转让给无关联第三方后解除。但是从上述不难看出实控人夫妇涉嫌在任职间通过亲属代持参与设立英方有限,尤其是江俊涉嫌在联通任职期间利用职务之便向英方股份输送利益。而在本次申报在实控人江俊、胡军擎夫妇履历上却又刻意造假意图隐瞒这段黑历史。

营收增速低于行业均值科创属性羸弱

另从招股书披露来看招股书显示英方股份目前所处的地位颇为尴尬。公司所处数据复制领域市场空间相对较小,而且Dell、华为、IBM、Oracle等存储硬件或数据库企业均有涉足,相较而言公司在规模不占优势。同时公司目前主要以纯软件形态交付客户,至今未推出高配置、高性能一体机产品。而软件产品单价相比结合存储硬件的软硬件一体机较低,因此难以快速扩张到与软硬件一体机厂商相近水平。

(来源:招股书)

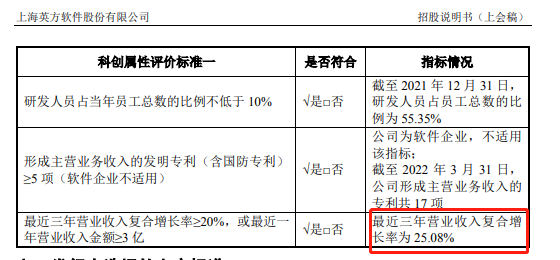

这点在英方软件的业绩上就有体现。报告期内,发行人营业收入为 10,212.17 万元、12,853.97 万元和15,978.05 万元,业务规模整体较小且近三年复合增长率仅25.08%,堪堪跨过科创板的最低要求。而早在2016年新三板年报显示公司营业收入为45,74.85万元,到2018年公司营业收入为6,351.55万元,两年时间公司营收规模增长不到39%,这水平根本达不到科创板最低要求。

即便是近两年随着大数据概念火热,公司营收规模增长速度仍低于行业平均水平。截止上会稿签字日公司最近三年营业收入复合增长率仅25.08%,远低于同行业公司的平均增长值。其中2021年公司收入增速为25.12%,而同行业的金山软件、安恒信息、中望软件2021年收入增速均超过35%。

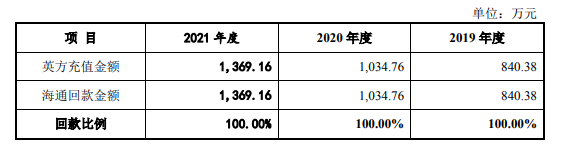

从业绩增速来看英方股份科创属性极为羸弱,而且从招股书披露显示其中还包括关联方的海通证券的助力。海通证券通过海通旭初持有发行人 4.21%股份并提名一位董事,报告期各期对海通证券云资源充值金额分别为 840.38 万元、1,034.76 万元和 1,369.16 万元。除此云资源充值业务外,公司向海通证券销售软件产品及软件相关服务的关联交易金额分别为 268.44 万元、514.76 万元及 520.19 万元, 占主营业务收入的比例分别为 2.68%、4.13%及 3.37%。

值得注意的是其中所谓的云资源业务实质是经销业务,分为云资源充值和云资源返利业务。其中英方股份云资源返利收入来自阿里、华为、腾讯等主流公有云厂商,报告期各期,公司来自于云资源供应商的返利收入分别为 176.15 万元,312.39 万元和 448.21 万元。

(来源:问询回复)

上述运资源返利的收入正是基于海通证券的助力,英方股份运资源充值业务九成来自于海通证券。而根据问询回复显示海通证券通过英方股份充值并不能获得价格上的优惠反而得不到充值返利。这种情况并不符合正常的商业逻辑,该业务的合理性也是遭到上交所的质疑。

而且综合来看英方股份云资源返利收入虽不是直接来自于海通证券,但是其为英方股份代海通证券充值所获得的返利。若加上这边部分间接收入则报告期内通过海通证券的实际收入金额要比招股书披露的关联交易金额占比更高,模拟测算实际来自海通证券的关联交易占比为6%左右。而剔除上述关联交易后公司的营收规模也将进一步缩水,也意味着公司实际营收增速要比披露的更低。

应收账款异常大规模逾期 收入确认存疑

此外还留意到报告期内英方股份的应收账款增速异常。报告期各期公司应收账款账面价值分别为 3,489.73 万元、6,010.97 万元及 9,272.14 万元,占同期流动资产比重分别为 17.02%、19.04%及 25.97%。可见应收账款增速远超同期营业收入增速,其中2020年公司应收账款同比上涨高达72.24%,2021年同比上涨54.25%。

而且各期末英方股份应收账款逾期规模正在逐年上升,报告期各期公司应收账款账面余额中逾期金额分别 849.03 万元、1,885.61 万元和 3,751.32 万元,占各期应收账款余额比例分别为 22.86%、29.37%和 37.66%,各期应收账款回款周期分别为 106.33 天、143.91 天和 187.10 天。

(来源:问询回复)

招股书中英方股份表示应收账款规模扩张迅速主要是由于收入规模增加、四季度收入集中度较高及新冠疫情影响应,但是各期末同行业公司的应收账款周转率却远高于公司。那么收账款为何表现的如此异常呢?

从财务勾稽来看问题或许出在收入确认上,而提前确认收入则会直接导致应收账款/营业收入,净利润/经营性净现金流异常。而上述的两点问题英方股份恰好都有,报告期内公司的应收账款增速远超业绩增塑同时公司经营性净现金流也远低于净利润。

(来源:问询回复)

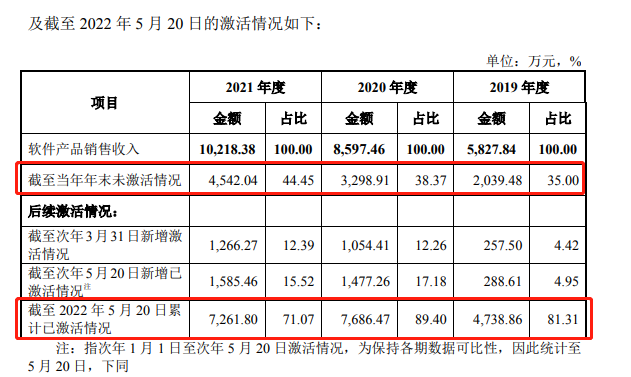

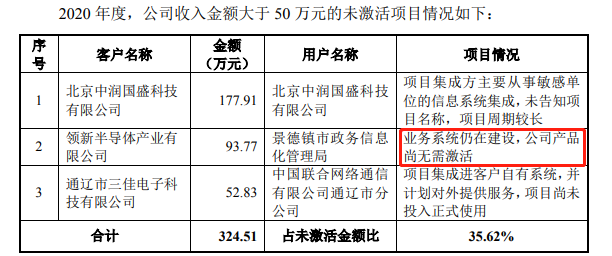

不仅如此,根据问询回复显示,报告期各期末英方股份已销售软件产品激活率较低,各期末均存在未激活的销售收入。其中2021 年,公司当年年末未激活软件收入占比高于 2020 年及 2019 年。其中2021年公司销售软件产品当年未激活部分金额占比44.45%,截止次年5月激活率仅71.07%,连2019年售出的软件产品至今仍有仅两成未激活。

(来源:问询回复)

从披露的金额大于50万元未激活项目中可以看到,英方股份部分已确认收入的客户业务系统仍在建设中。此外比较诡异的是整个报告期公司未发生经销商退货情况,仅存在少量换货情形。

而综合财务勾稽和产品激活情况来看不得不让人质疑英方股份在收入确认上存在提前确认收入的嫌疑,也让本就羸弱的科创板属性又蒙上了一层阴影。

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

·点击蓝字·关注我们 / 小V财讯