上周日本股市明显回调,避险情绪升温。中东局势推动国际油价大幅波动,日本作为能源高度依赖进口的经济体,对油价上行的敏感度高,市场开始担心滞涨风险,日元走弱和长期利率上行亦对市场估值形成压制。在此前日本股市年初以来大幅上涨的背景下,部分资金选择阶段性获利了结。

市场对日本经济基本面改善与政策稳定性的预期有望提供一定支撑,但日本股市短期走势仍将高度依赖国际油价这个关键变量。若中东局势缓和、油价回落,市场风险偏好有望快速修复;反之,若油价在100美元附近持续高位运行,滞胀担忧可能进一步压制风险资产。

油价冲击加剧市场波动,日本股市明显回调

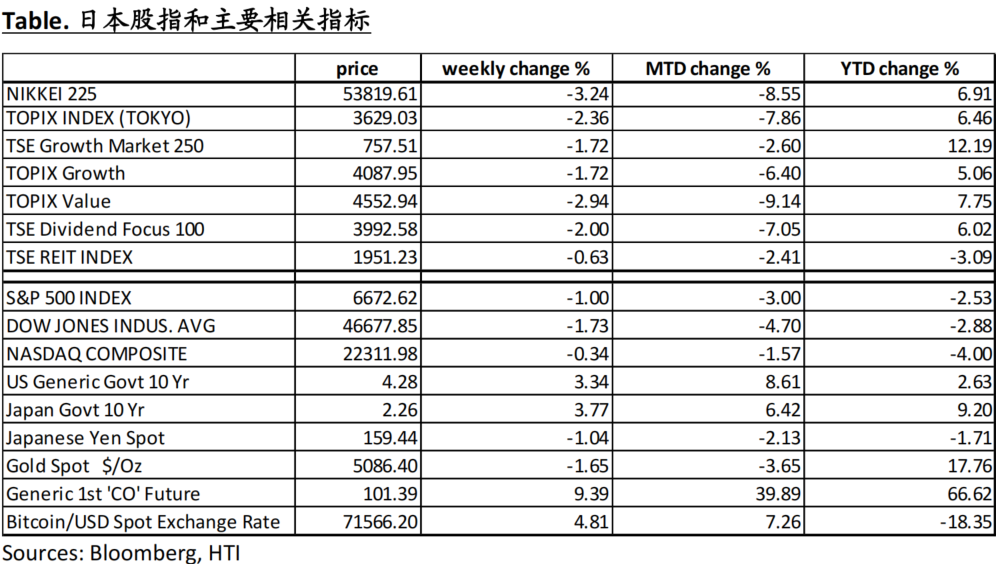

上周日本股市整体承压,日经225指数累计下跌3.24%,更广泛的东证指数(TOPIX)下跌2.36%。市场波动的核心触发因素来自中东局势升级带来的能源价格冲击。围绕霍尔木兹海峡的地缘政治紧张局势,使全球原油供应风险显著上升。

9日纽约原油价格大幅飙升一度接近120美元,迅速打击投资者信心,日经指数盘中跌幅一度超过4000点。随着市场开始重新评估全球经济前景,国际金融市场普遍出现“油价上涨、股债双跌”的风险定价。

对于高度依赖中东能源进口的日本而言,油价上涨不仅意味着企业成本上升,也会通过能源价格向整体通胀传导,从而抑制消费和企业投资预期。若油价在100美元上方长期维持,市场对宏观环境的担忧可能进一步加深。

日元贬值与利率上行加剧市场压力

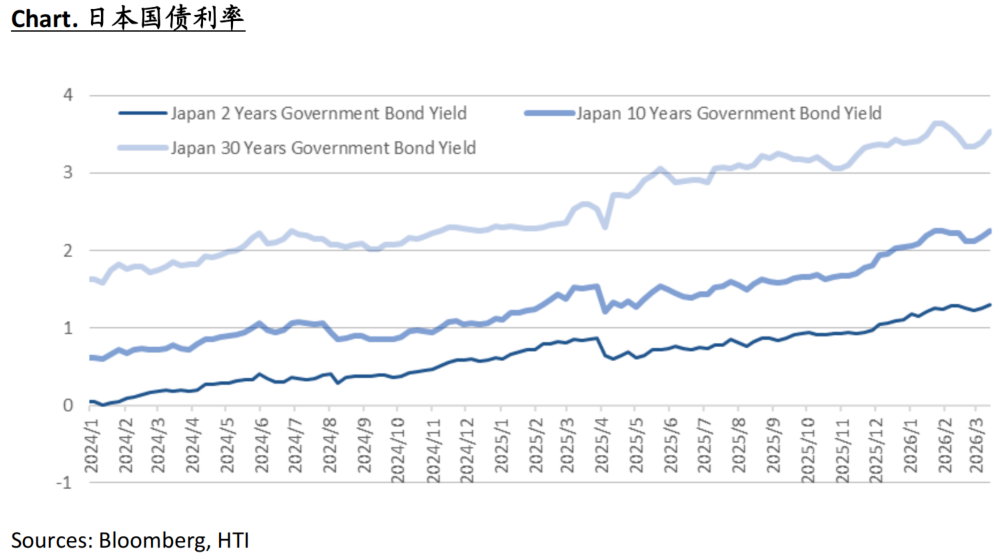

宏观层面上,汇率与利率的变化也在加大市场压力。伴随着美债的走弱,上周日本长期利率也有所上行。10年期日本国债收益率由此前一周的2.15%升至2.22%,接近一个月高位。日元对美元继续走弱,从此前约157.8贬至约159.5附近,接近2024年7月日本政府上次实施大规模汇率干预时的水平。日元贬值可能进一步推高进口商品价格,特别是能源价格,从而增加通胀压力。

面对日元快速贬值,日本政府暂时采取口头干预方式。财务大臣片山表示,政府随时准备在必要时采取外汇市场措施,以应对由油价波动等因素引发的剧烈市场波动,并强调汇率变动对民生的影响。市场警惕当局是否可能再次进行汇率干预。在此背景下,我们预计日本央行在下周的政策会议上将维持利率不变,但维持偏鹰派的态度。

经济数据上修,政策缓解短期通胀风险

尽管市场短期情绪偏弱,但日本经济基本面仍显示坚挺。最新修订数据显示,2025年第四季度日本GDP年化增长率为1.3%,明显高于初值0.2%,也成功扭转了第三季度2.6%的收缩。数据上修主要来自企业设备投资和居民消费的改善。这表明在工资增长与企业盈利回升的背景下,日本国内需求仍具韧性。

3月以来中东局势突变引起的石油价格飙升给日本的通胀前景增添不确定性,日本政府上周积极出台政策应对能源价格冲击。一方面宣布释放相当于日本国内45天消费量的战略石油储备,以缓解市场的恐慌情绪, 同时实施紧急措施,从3月19日开始实施汽油补贴,将全国汽油零售均价控制在每升170日元左右,以限制国内汽油价格上涨幅度,降低能源成本对居民生活的冲击。

但可以预见,如果海外原油价格长期居高不下,日本将面临财政支出压力,补贴资金捉襟见肘。我们认为,如果高油价持续数月,日本政府可能不得不调整补贴力度,从而令下半年日本的通胀压力再度上升,令未来需求放缓,甚至出现滞涨等风险。

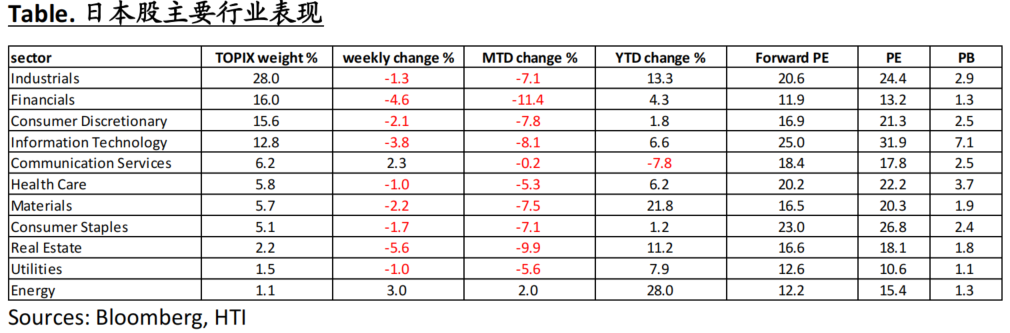

景气敏感板块领跌反映滞胀担忧

油价冲击带来的直接后果是市场对日本经济滞胀风险的重新评估。高能源成本可能推升物价同时压制经济增长,这种组合对股市估值尤为不利。在东京市场上,景气敏感板块成为本轮调整的主要承压对象。房地产与金融股跌幅居前,例如三井不动产下跌约9.7%,住友不动产下跌约5.8%。美国市场对私营信贷市场压力加剧的担忧也对市场情绪造成了压力,银行与金融板块遭遇抛售,三菱UFJ金融集团、三井住友金融集团等大型金融机构股价均出现明显回落。

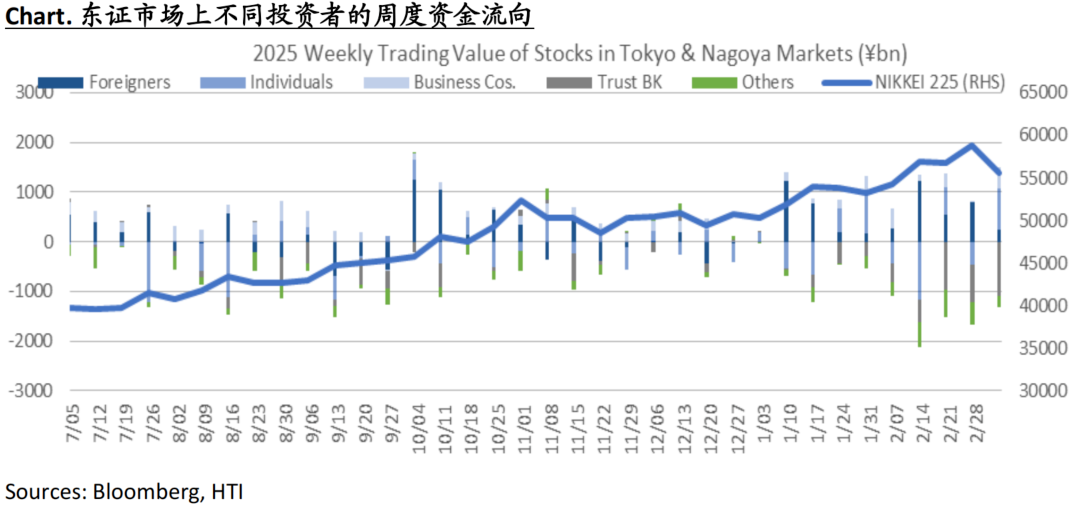

值得关注的是,在市场大幅波动的同时,日本国内个人投资者仍在逢低布局。东京证券交易所数据显示,截至3月6日的一周,虽然日经指数下跌约5%,日本股票融资买入余额达到5.7万亿日元,较前一周增加约1775亿日元,创下自2006年5月以来近20年的高位,显示部分投资者将市场回调视为短期调整而非趋势逆转。不过,高杠杆水平也意味着市场波动可能被进一步放大。如果外部风险持续发酵,融资盘的波动可能对指数形成额外压力。

市场表现:

本报告分析师:

季屏子

SFC HK执业证书编号:AXV098

免责声明

本公众号涉及的内容仅供参考,并不构成对所述证券的推荐、邀约或邀约邀请。同时亦不构成任何合约的成立,不构成买卖任何证券或交易的建议, 亦不构成投资建议、财务、法律、税务或其他意见。本公众号对于因此信息和内容或者据此进行投资而直接或间接引起的任何损失不承担任何责任亦不作出任何保证。

本公众号中所发布的信息、观点以及数据有可能因发布后的市场走势或其他不可预见之因素而影响其有效性。文中的意见预测和估计反映了我们截至制作本文之日期的评估,本公众号并不承担更新信息、观点以及数据的责任,而同时在对相关信息进行任何更新时亦不作另行通知。

本公众号及其关联机构可能会对于上述信息、观点的标的公司所发行的证券进行交易,还可能为这些公司提供其他服务。本公众号及其关联机构可能购买、持有或出售相同或相关产品。

版权及相关权益归海通国际及相关内容提供方所有。未经海通国际书面许可,任何人不得以任何方式或方法修改、复制、分发或转载官方微信中之任何内容。

本公众号不是海通国际研究报告的发布平台。本公众号涉及的研究报告信息由海通国际证券有限公司于香港特别行政区发布,内容从于发布之时从认为可靠的渠道获得的信息或基于海通国际已发布的研究报告编制而成。研究报告信息中的观点及评级的发布取决于报告作者所知悉的各种市场因素及公司内在因素,以及海通国际对其之盈利预测。目标价格是基于一系列的假设和前设条件,投资者需在准确了解相关研究报告中的全部信息的基础下,方可对研究报告所表达的观点形成比较全面的理解。本公众号仅为对相关研究报告部分内容的引用或者复述。受法规技术或其它客观条件所限,无法同时提供观点、评级的依据或盈利预测及目标价格背后的假设等相关信息。因此其内容可能无法完整或准确表达相关研究报告的观点或意见。海通国际并不保证本公众号涉及的研究报告所包含的信息、观点以及数据的准确性及完整性。如欲了解完整观点,应参见海通国际研究网站(www.equities.htisec.com)所载完整报告,或与海通国际销售人员联系。

投资涉及风险,海通国际并没有考虑投资者的具体投资目标,财务状况等的特定需求,任何人不得依赖研究报告包含的信息、观点以及数据的准确性及完整性作出投资决定。