2922

2922

创业板公告显示,创业板上市委将于14日(本周五)深圳市菲菱科思通信技术股份有限公司(以下简称:菲菱科思)等3家公司IPO申请。其中菲菱科思曾于2017年底冲刺创业板,而后又于2018年7月发审会前夕撤回了ipo申请。此次重新冲刺创业板,收到创业板详尽的问询,仅第一次问询回复便长达421页。深交所对于菲菱科思前次申报、大客户依赖、存货占比较高、募投项目产能消化等问题提出问询。

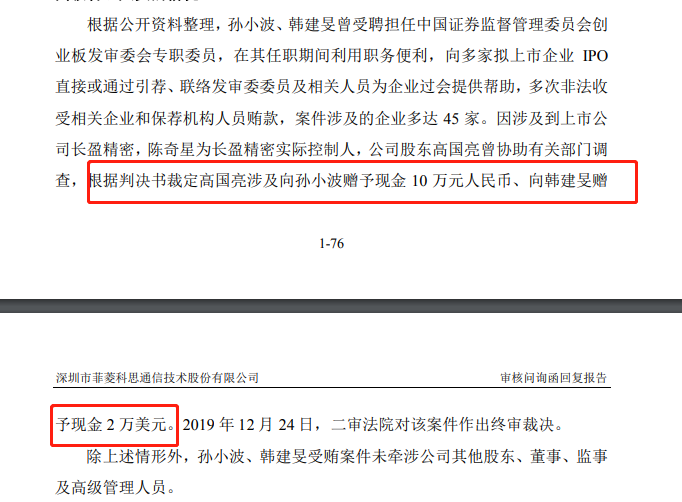

其中,深交所也是直接质问菲菱科思,前次申报撤回是否与创始股东、现第二大股东陈曦的父亲陈奇星涉和股东高国亮行贿有关。并要求说明前次申报及撤回时间,前次申报 IPO 的具体撤回原因,以及相关原因的具体落实情况以及两次申报的信息披露是否存在重大差异等。

招股书显示,菲菱科思主要从事网络设备的研发、生产和销售,以ODM/OEM模式与网络设备品牌商进行合作,为其提供交换机、路由器等产品的研发和制造服务。已成为新华三、S 客户、小米、神州数码、浪潮思科、D-Link、迈普技术等国内外知名网络设备品牌商的ODM/OEM 长期合作伙伴。

报告期,即2018-2021年上半年,菲菱科思营业收入分别为 90,299.14 万元、104,037.91 万元、151,339.71 万元和 87,459.03 万元,;归属于母公司所有者的净利润分别为 984.31 万元、5,507.08 万元、9,619.48 万元和 7,378.18 万元。

而在菲菱科思业绩增长之下却暗藏大客户依赖风险,报告期内,菲菱科思对前五大客户的销售金额占营业收入的比例分别为93.63%、97.59%、99.45%和99.32%,其中进对新华三的销售金额就占公司营业收入的比例就高达八成,报告期内分别为对新华三的销售金额占比例84.79%、87.55%、80.00%和75.43%。

值得注意的是,据招股书显示,新华三同时还是菲菱科思的供应商。招股书显示,自2019年开始,菲菱科思向新华三采购芯片和电源等,新华三跻身成为公司的第三大供应商。2020年新华三已经成为公司的第二大供应商,采购金额达9441.82万元,2021年上半年采购金额为6913.56万元,为第二大供应商,采购占比10.12%。

而身兼大客户及供应商为一体的新华三同时还是菲菱科思的未来,据招股书显示,菲菱科思本次募集资金投资项目“海宁中高端交 换机生产线建设项目”为新华三配套项目,优先为新华三供应中高端交换机,建成后规划产能若向新华三一个客户供应即可全部消化,全部产能配套给下游客户新华三,项目达产后预计年新增中高端交换机产能60万台。

这种IPO申报期间进一步加强客户集中的操作连深交所也表示没见过,在问询中直言最近三年,已通过审核的类似单一客户依赖 IPO 申报企业中,不存在募投项目的实施将导致进一步客户集中的案例。

另外值得注意的是新华三为紫光股份控股子公司,而后者实控人为紫光集团。紫光集团重整计划已获得通过,紫光股份或新华三实际控制人紫光集团股权结构将出现调整。而俗话说一朝天子一朝臣,股权的变动和调整极可能可能导致新华三业务出现波动,而以新华三对于菲菱科思的重要影响而言,一但失去新华三菲菱科思将会面临什么?营收缩水八成几乎就是灭顶之灾了。

而小V认为,菲菱科思大概率会因为严重依赖新华三的原因无法通过上市委的审核。毕竟这种悬而未决的事充满了太多的不确定性,而稍有不慎就是市场的一颗大雷,最后市场普通投资者将会成为接盘侠。

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

点击蓝字

关注我们

长按屏幕识别二维码

打开手机扫描二维码