3143

3143

据创业板公告显示,本周创业板将有三家企业上会,出乎意料的是本次上会企业中竟有“卖鱼(海鲜)”的和“卖字”为主业的两家企业。其中亚洲渔港作为一家生鲜餐饮食材品牌供应商竟然冲刺创业板颇具争议。

同时上会的北京汉仪创新科技股份有限公司(以下简称:汉仪股份)的创业板定位也受到质疑。公开资料显示,拟冲击“汉字库第一股”的汉仪股份成立于1993年,专业从事字体设计、字库产品开发、汉字信息技术研究、汉字应用解决方案。公司主营业务主要包括字库软件授权业务和互联网平台授权业务。

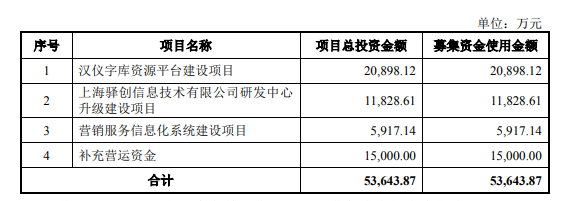

汉仪股份本次公开发行拟募资金额为5.36亿元,用于汉仪字库资源平台建设项目、上海驿创信息技术有限公司研发中心升级建设项目以及营销服务信息化系统建设项目和补充营运资金1.5亿元。

(来源:汉仪股份招股书)

获客依赖“版权服务商”

招股书显示,报告期2018-2021年上半年,汉仪股份营业收入分别为17,062.66万元、21,205.94 万元、19,746.48万元、9,464.49万元。其中字库软件授权业务及互联网平台授权业务合计收入分别为16,536.70 万元、18,833.38 万元、 17,983.93 万元、9,157.47 万元,占营业收入的比例为 96.92%、88.81%、91.07%、96.76%。同期公司综合毛利率分别为 85.59%、82.18%、84.26%和 85.17%,从毛利率来看汉仪股份的“卖字”业务利润是真的高啊。

而通过招股书披露的信息显示,报告期内各期,汉仪股份主要获客方式是通过版权服务商。字库软件授权业务为例,报告期各期通过版权服务商渠道产生的收入金额分别为 8,313.76 万元、9,302.77 万元、9,264.28 万元和 4,385.12 万元,占字库软件授权业务收入的比例分别为 86.19%、75.61%、75.76%和 68.48%。

(来源:汉仪股份招股书)

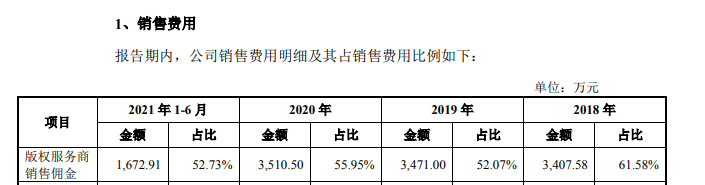

报告期内版权服务商为汉仪股份提供了过半的营业收入,同时版权服务商销售佣金也占据了汉仪股份过半的销售费用。

(来源:汉仪股份招股书)

通过版权服务商尚且保持如此高的毛利,那么为什么不自己销售呢?对此,在招股书中汉仪股份称由于行业发展历史原因,且公司现阶段发展战略选择将主要资源聚焦在产品设计和研发领域的前提下,报告期内公司采用版权服务商进行市场开拓是合理的商业决策。

而实际上版权服务商究竟是否合理?以及其扮演怎样的角色呢?通过怎样的方式开发客户呢?而这种通过版权服务商创收的销售模式,让小V第一个想到的就是视觉中国…

版权服务商集体注销为哪般?

而研究其招股资料发现,且不提这些版权服务商存在的合理性,这些版权服务商的真实性却是值得质疑。首先普遍存在无实际经营状态,而且在报告期各期的前五名版权服务商内多家公司蹊跷注销,其中2018年的前三大供应商集体注销更加诡异,这一现象引起了我们的注意。

(来源:天眼查)

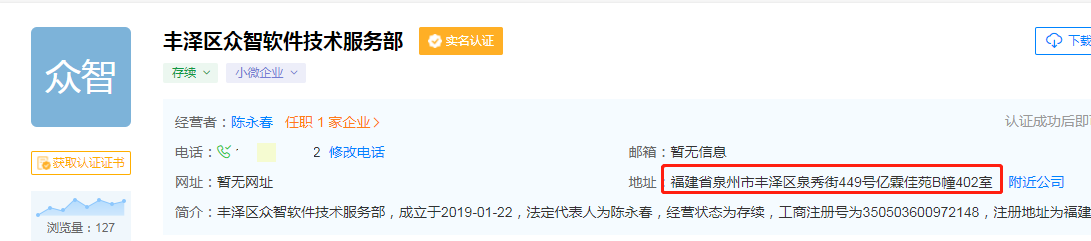

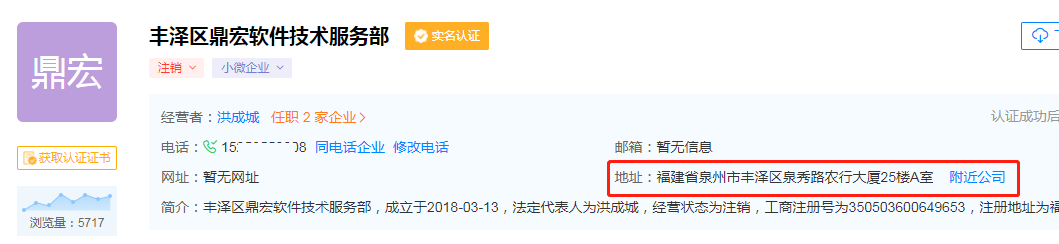

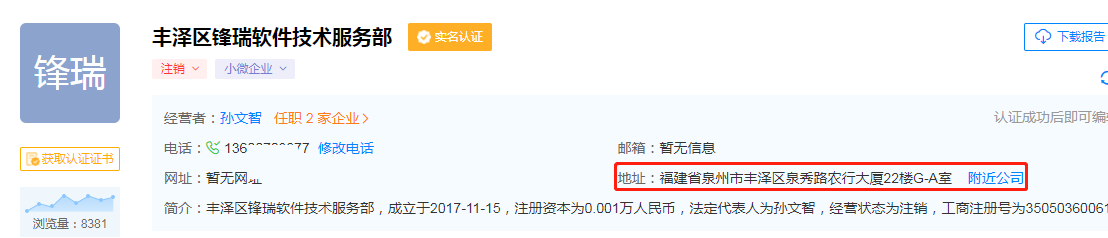

据招股书显示,2018年的前三版权服务商共计涉及九家公司,而丰泽区鼎宏软件技术服务部、丰泽区昌瑞软件技术服务部、丰泽区成融计算机软件服务中心 、丰泽区智博计算机软件服务中心、丰泽区锋瑞软件技术服务部、丰泽区鑫宇软件技术服务部、丰泽区赢瑞软件技术服务部、丰泽区浩睿电子技术咨询服务部、丰泽区锋行电子技术咨询服务部在内的九家公司全部在汉仪股份申报前夕注销。

(来源:天眼查)

而且几家并不属于同一控制人名下的版权服务商之间存在注册资金和注册地址高度相似的情形。2018年第二大客户孙文智名下的丰泽区鑫宇软件技术服务部和2019年第三大客户、2020年第五大客户丰泽区众智软件技术服务部注册地址为同一楼棟。同时孙文智名下丰泽区锋瑞软件技术服务部和2018年第一大客户洪成城的丰泽区鼎宏软件技术服务部注册在同一楼栋。

(来源:天眼查)

如果说版权服务商们处于同一楼栋同时服务同一客户仅是巧合,那么又为何又在申报前夕集体注销呢?仅是披露的前五供版权服务商就存在诸多的乱象,而剩下的诸多未披露的版权服务商呢?而同时作为汉仪股份重要的获客渠道,版权服务商的真实性问题也让汉仪股份所披露财务数据的真实性打上了大大问号!

携巨额商誉冲刺创业板

另据问询回复显示,在报告期内2018 年 5 月,汉仪股份通过子公司汉仪科印与新美互通约定共同成立翰美互通,翰美互通注册资本为 4,000 万元,其中汉仪科印持股 51.00%,新美互通持股 49.00%。2018 年 6 月,新美互通、奇思众和(新美互通子公司)、翰美互通签 署《资产及业务转让协议》,约定新美互通和奇思众和向翰美互通转让其字库有 关的全部业务和资产并转移相关员工,转让价款为 2,088 万元。 2019 年 7 月,新美互通与汉仪科印签署了股权转让协议及《确认函》, 约定由汉仪科印收购控股子公司翰美互通 49.00%的股权,转让价款为 16,047.01 万元。

(来源:汉仪股份招股书)

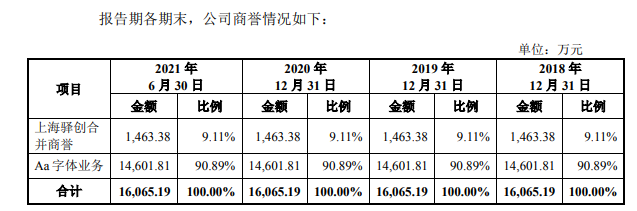

值得注意的是本次收购形成商誉 14,601.81 万元,此外汉仪股份在2013 年收购上海驿创 100%股权形成商誉1,463.38万元。截止2021年上半年汉仪股份商誉账面价值为 16,065.19万元。

(来源:汉仪股份招股书)

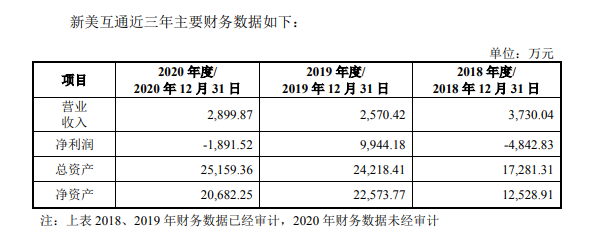

虽然在报告期内商誉并未减值,汉仪股份在招股书中也是直言并无商誉减值的迹象。但是新美互通在2020年产生亏损。而上海驿创2020年净利润为426.22万元、2021年上半年净利润仅156.62万元。

而实际上对于年营业额两亿元左右的汉仪股份来说,有着16,065.19万元的商誉压顶,一旦发生商誉减值风险后果不容小觑。而资本市场的暴雷最多的风险之一绝对有商誉减值,因此即使汉仪股份通过发审会,对于市场的普通投资者来说这种应该是有多远躲多远吧。

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

点击蓝字 关注我们

长按屏幕识别二维码

打开手机扫描二维码