3413

3413

3月3日,深圳市唯特偶新材料股份有限公司(简称“唯特偶”)将接受深交所创业板上市委员会审核。

表面上看,维特偶的资产、净资产、营业收入、净利润均呈现出一条漂亮的持续向上曲线。

但实际上,唯特偶的资产结构却呈现出一种畸形的特征:应收账款、应收票据、应收款项融资等信用资产占比高达60%,货币资金捉襟见肘且受限比例较大,手握全是商票,主要资产全被抵押……

从宏观视角来看,维特偶这种畸形的资产结构与其上下游产业链特征、及其宣称的行业龙头地位非常之不匹配。

维特偶主要产品为锡膏、助焊剂,国内产销量排名分别为第一、第二,上游可选供应商和下游目标客户均非常之分散,这种产业链地位及规模优势理应表现出现金流强劲的特征,但结果却恰恰相反!

从微观视角来看,维特偶的营收增速远超行业产量增速、且各期收现比均小于1,多家经销商客户由前员工控制且彼此商号近似,各期均存在大量的现金交易、第三方回款及个人卡代收货款的情形,重要供应商由旗下员工创立于日本、且其他同类供应商拒绝提供可比数据,用电量与产量及营收的波动幅度差异较大,货币资金捉襟见肘、资本支出能力不足却持续大额现金分红……

这些微观层面的异常,均指向了财务报表的可靠性问题,即维特偶存在通过操纵可疑客户虚增营业收入的可能,也存在通过操纵关联供应商转嫁营业成本的可能,进而存在对净利润形成最终操纵的可能!

而一切对收入、成本、费用的操纵,最终会造成资产负债表的“虚胖”,这可能就是导致维特偶资产结构“畸形”且背离其产业链地位及优势的根本原因。

此外,估值之家发现,维特偶创业板IPO还存在多个硬伤。

比如,子公司维佳化工属于高污染行业,而且环保投入相对不足。

再比如,研发人员薪酬归集存在事实性错误,直接材料投入费用归集是否合理也需要进一步核查或解释。

还比如,募投项目“微电子焊接材料产能扩建项目”中用于购买机器设备的投入相当于现有机器设备原值的5.3倍,募投项目达产后的产能消化可能存在严重问题!

多种异常指向财务报表可靠性不足

维特偶主营业务为微电子焊接材料的研发、生产及销售,主要产品包括锡膏、焊锡丝、焊锡条等微电子焊接材料以及助焊剂、清洗剂等辅助焊接材料,其中微电子焊接材料收入各期占比均在80%以上。

2018、2019、2020、2021上半年,维特偶分别实现营业收入4.67亿元、5.18亿元、5.91亿元、3.5亿元,分别实现净利润4100万元、5416万元、6524万元、3701万元。

2019、2020年,维特偶营业收入同比增幅分别为10.92%、14%,微电子焊接材料业务收入同比增幅分别为11.58%、12.23%,远高于我国电子锡焊料产量2019年1.90%的增长速度(数据来源于维特偶审核问询函)。

对此,维特偶解释称,“公司主要的上市公司客户报告期内业务呈现持续增长态势,最近三年平均的收入复合增速为 10.10%,与公司最近三年 12.46%的复合增速较为接近。”

其中,维特偶列举的“主要的上市公司客户”包括富士康、中兴通讯、格力电器、四川长虹等大型电子或通信制造业公司,这些公司的原材料中“锡膏”等电子锡焊料占比非常小。

据此,维特偶根据大型客户的营收增长率来证明自身营收增长率的合理性显然不靠谱。

事实上,维特偶各期的营业收入均低于其销售商品、提供劳务收到的现金,即各期收现比(销售商品、提供劳务收到的现金/营业收入)均小于1,详见下表:

由表可见,报告期内,维特偶的收现比大致呈现出快速下降的趋势,由于营业收入为不含税指标,在进行含税处理后可以发现,维特偶各期的营业收入的现金含量变得越来越差!

与此相对应的是,维特偶应收账款、应收票据、应收款项融资三项应收科目余额报告期内呈现出迅猛增长的趋势,2018、2019、2020、2021上半年,三项应收科目合计金额分别为1.88亿元、2.2亿元、2.86亿元、2.83亿元,占当期总资产比重分别为49%、55%、60%、58%。

通常而言,应收科目的本质是延期收款、滚动收款,长期来看一家企业的收现比大于等于1才是合理的,但维特偶报告期内收现比却持续低于1、且呈现出快速恶化的趋势,这显然是不正常的!

这种异常在一定程度上意味着企业有可能虚增了营业收入。为了验证这种可能性,我们来看一看维特偶下游客户的数量及结构。

据招股书披露,“公司生产的微电子焊接材料下游应用领域广泛,客户数量众多,报告期内公司各年度交易的客户超过上千家。”

下游客户超千家,且前五大客户收入占比各期均不超过20%,这说明维特偶的下游客户非常之分散,保荐机构的函证及走访核查难度也将非常之大。

据维特偶审核问询函回复信息显示,监管机构现场检查发现保荐机构对发行人客户的核查存在“客户走访不规范、客户签收单据核查不充分”等问题,甚至存在“部分确认函未盖章仅由被访谈人员签字,存在个别非被访谈人员签字的情况,从而导致确认函效力不足。”

这种走过场式的核查程序,令维特偶的收入真实性难以得到有效确认。

值得注意的是,在维特偶的众多客户中,有4家经销商客户与维特偶的商号类似,且报告期内交易频繁,详见下表:

其中,维佳海象与维特偶旗下全资子公司维佳化工商号极其相似,而且维佳海象先是“抢注”了“维佳化工”的商标、之后又将该商标转让给了维特偶。

在如此“巧合”的现实面前,维特偶居然辩称维佳海象是“熟识公司高管,后成为公司经销商”,称与其不存在任何关联关系!

从商业常识判断,经销商基于商业利益及合作可持续性的考虑,通常不可能、也不敢去“抢注”上游厂家的商标。

据此,维佳海象极有可能被维特偶实质性控制!

深圳市唯创兴电子材料有限公司、深圳市唯铭新材料有限公司与维特偶商号也较为近似,而且均为维特偶前员工创立。对此,维特偶一概否认与之存在关联关系。

此外,维特偶报告期内存在大量且持续的现金交易、第三方回款及个人卡代收货款的情形。

其中,报告期内现金收款金额为584.98万元、357.85万元及155.29 万元;第三方回款的分别为148.98万元、193.32万元及 447.79万元;个人卡代收货款的金额分别为242.86万元、176.68万元和25.16万元。

诡异的是,各期发生现金收款的前五大客户均为企业,尤其在2018、2019年每家企业客户动辄向维特偶支付数十万元的现金货款,而且维特偶均一概否认与这些企业之间存在任何的关联关系,这非常之不正常!

在银行转账、支票付款等支付手段高度发达的时代,一家企业与多家客户频繁发生大额现金交易本身就是一件匪夷所思的事情!

此外,我们还可以从用电量指标与产量指标的匹配度来观测维特偶的收入真实性问题。

估值之家发现,维特偶2019年用电量为86.47 万度,较2018年的84.23万度仅增长2.66%;2019年锡膏产量同比增长11.65%,焊锡条产量同比增长15.98%,焊锡丝产量同比增长5.93%,助焊剂产量同比增长13.74%,清洗剂产量同比增长4.89%;2019年营业收入同比增长10.92%。

可见,2019年维特偶所有产品的产量增幅均显著高于用电量增幅,而且营业收入的增幅也要显著高于用电量增幅。

对此,维特偶辩称“不一致的主要原因为公司辅助生产设备用电与公司产量没有对应关系”。

维特偶所称的“辅助生产设备”包括安全生产通风设备、处理废气环保设备、屋顶降温喷淋设备及动力设备,主要起到通风、控温、环保安全等作用。

通常而言,工厂只有在生产的时候才会用到上述通风等辅助生产设备,停工时则不会用到。据此,维特偶所辩称的辅助生产设备的用电量与产量没有对应关系或无直接关系可能是站不住脚的。

此外,我们还可以从危险废物第三方处理费、第三方环境检测费、环保咨询服务费等第三方处理费来观察维特偶产量的真实性。

2019年维特偶环保投入中的第三方处理费为14.35万元,较2018年的14.52万元略有下降。

通常而言,产量与危废物处理费等第三方处理费匹配度较高,2019年维特偶产量显著增长但第三方处理费却略有下降,两者波动方向相反需要引起高度关注。

从成本角度来看,维特偶也存在操纵关联供应商进而转嫁营业成本的可能。

交易所审核问询函显示,维特偶报告期内持续向旗下研发部员工山口敏在日本设立的YM公司进行化工材料大额采购,采购金额合计超3000万元。

YM公司的收入结构中来自维特偶的采购占比高达90%以上,YM公司在各期的净利润仅在4万元至7万元区间小幅波动,YM 公司代理唯特偶采购化工原材料业务的毛利率分别为12.36%、6.16%、7.37%和 7.40%。

可见,YM公司的主要业务就是代理维特偶的采购化工原材料业务,这家公司基本不挣钱,毛利率很低且呈现出下滑的趋势。

对此,审核问询函要求保荐机构“结合其他经销商经销同类产品毛利率情况、YM 公司向其他客户经销该产品毛利率情况进一步说明发行人与 YM 公司关联交易公允性”。

但保荐机构的回复却是,“虽然公司多次向深圳宏硕、金腾龙等国内的经销商沟通,希望取得其相关产品的毛利率的数据,但由于涉及其核心商业秘密,截至本问询函回复出具日,公司仍未能获得相关数据,因此公司无法直接比较 YM 公司与其他经销商销售同类产品的毛利率情况”。

但根据保荐机构披露的维特偶向深圳宏硕、金腾龙采购的同类产品报价与向YM公司采购的同类产品均价的对比可以发现,维特偶向YM公司的采购均价均显著低于深圳宏硕、金腾龙采购的同类产品报价!

面对这样一家产品价格低、不为挣钱、由员工控制、主要为自己服务的贸易型供应商,维特偶很难洗脱转嫁营业成本的嫌疑!

以上收入的可靠性问题、营业成本的可靠性问题,最终会反映在净利润与经营现金流净额的匹配性问题上。

各报告期,除2018年之外,维特偶的经营现金流净额均低于净利润,净现比(经营现金流净额/净利润)均小于1,甚至2021上半年经营现金流净额出现了负值,详见下表:

必要性、恰当性不足的大额现金分红

报告期内,维特偶的货币现金仅在2000万元至5000万元之间波动,而且受限资金占比较大,详见下表:

由表可见,其他货币资金均为受限资金,各期的银行存款仅在1498万元至3684万元之间波动。

与此同时,维特偶的短期借款各期末的余额分别为3000万元、2000万元、1500万元、4936万元,除2020年末之外,其他各期末短期借款金额均大于或等于银行存款余额。

此外,各报告期,维特偶为获取银行贷款,应收账款、固定资产等主要资产均进行了质押或抵押。

也就是说,一旦应收账款回款出现困难,维特偶将面临极大的流动性危机。

为此,维特偶被迫过起了“节衣缩食”的日子。

报告期内,维特偶购置固定资产、无形资产和其他长期资产的资本支出均显著低于固定资产等折旧金额,详见下表:

资本支出能力的不足,也导致了维特偶报告期内的固定资产净值由2018年末的7775万元一路下降至2021上半年末的6223万元。

异常的是,在流动性如此紧张的情况下,维特偶宁愿“节衣缩食”,也要持续大额现金分红,恰当性显得不足,与其自身财务状况的匹配度也较差。

报告期内,维特偶实施现金分红款分别为1319万元、3079万元、3518万元和3079万元。

其中,实际控制人廖高兵、陈运华及其控制的利乐缘共计实际收到780万元、1820万元、2080万元、1892万元的分红款,详见下表:

鉴于上述分红具有大额且持续的特征,交易所审核问询函曾要求保荐机构核查实控人是否利用分红款进行体外资金循环。

据保荐机构对实控人及其控制企业的银行账户的核查结论显示,上述实际所得分红款大部分均用于“投资理财支出”,但保荐机构未能进一步披露“投资理财支出”的资金流向明细。

而没有“投资理财支出”的资金流向明细的披露,维特偶就无法洗脱利用分红款进行体外资金循环的嫌疑。

此外,由于实控人将分红款主要用于“投资理财支出”,生活支出等必要支出较少,因此也凸显了报告期内持续大额分红的必要性也显得不足。

子公司属于重污染行业、环保投入相对不足

维特偶全资子公司维佳化工主要从事助焊剂、清洗剂等辅助焊接材料的生产,其中部分助焊剂、清洗剂等属于危险化学品,交易所审核问询函显示,“根据 2013 年 12 月 18 日环保部《企业环境信用评价办法(试行)》(环发〔2013〕150 号),惠州惠阳生产基地(维佳化工)所属化工行业,符合该办法第三条第三款规定的 16 类重污染行业范畴。”

对此,维特偶解释称,“虽然子公司维佳化工由于所处行业为化工行业,因此从行业属性上被认定为高污染、高排放行业,但从具体的排放量及当地主管部门的认定来看,公司及子公司均不属于高污染、高排放企业。”

据招股书披露,2020年维佳化工营业收入为5126.98万元、环保投入为23.54万元,环保投入占营业收入比例为0.46%。

根据住房和城乡建设部和环境保护部联合下发的《全国城市生态保护与建设规划(2015-2020 年)》,规定环境保护投资占 GDP 的比重不低于3.5%。

虽然3.5%的规定是从宏观层面对我国环保投资比例进行了下限约束,但对企业环保投资也有一定的指导意义。

从这个角度而言,维佳化工身处化工重污染行业但环保投入仅占营业收入0.46%,在一定程度说明其环保投入相对不足。

研发费用归集错误,直接材料投入归集是否合理?

监管机构现场检查发现,维特偶研发费用核算不准确,具体表现为两方面的问题。

一是发行人将总经理薪酬 146.58 万元、质控部部门负责人薪酬以及非研发专用设备折旧全额计入研发费用。

二是总经办、营销办的部分人员在履行本职工作的同时参与了辅助研发工作,参与辅助研发当月工资未予分摊全部计入研发费用,与实际工作开展情况不匹配。

针对以上问题,维特偶在审核问询函回复中对研发费用进行了调整。

2018、2019、2020年,调整前的研发费用率分别为4.22%、4.12%、3.51%,调整后的研发费用率分别为4.14%、3.99%、3.39%。

从实务中来看,研发费用往往是个“垃圾桶”,企业或基于取得高新技术企业资格、或基于所得税加计扣除、或基于提高毛利率的动机,往往会将本该属于营业成本、其他费用的成本及费用“丢进”研发费用。

虽然维特偶已就监管机构现场检查发现的研发人员薪酬归集问题进行了调整,但其研发费用中一度占比过半的直接材料费用的归集是否合理还有待进一步核查。

报告期内,维特偶经调整的研发费用结构详见下表:

由表可见,报告期内研发费用中的直接材料投入占比快速下降,从2018年的51.14%下降至2021上半年的30.03%,下降幅度超20个百分点,尤其是2021上半年直接材料投入金额仅为262.07万元,年化金额远低于2020年。

对于如此大的差异,保荐机构应对2018至2020年的直接材料投入金额的合理性、以及2021上半年直接材料投入金额较小的原因,进行充分解释。

募投项目达产后产能消化或面临严重问题

维特偶拟募集资金4.08亿元,募投项目详见下表:

由表可见,“微电子焊接材料产能扩建项目”系第一大募投项目,投资总额高达1.78亿元。

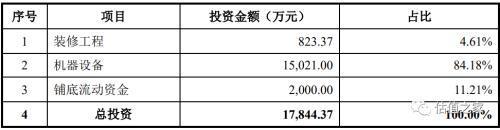

“微电子焊接材料产能扩建项目”的建设周期为24个月,具体投资计划详见下表:

由表可见,该项目拟购买1.5亿元的机器设备。

据招股书披露,2020年机器设备原值为2835.26万元,对应微电子焊接材料的产能为2672万吨,对应辅助焊接材料的产能为6470万吨,详见下表:

这意味着,“微电子焊接材料产能扩建项目”拟购买的机器设备价值相当于现有机器设备原值的5.3倍!

而现有机器设备的产能既包括微电子焊接材料、又包括辅助焊接材料,“微电子焊接材料产能扩建项目”拟购买的机器设备对应产能应仅为微电子焊接材料。

这进一步意味着,“微电子焊接材料产能扩建项目”拟购买的机器设备所对应的微电子焊接材料产能要超过现有2672万吨产能的5.3倍,即对应的微电子焊接材料产能在14162吨以上!

而招股书却称,募投项目新增产能只有2344吨,详见下表:

这里的问题是,或者“微电子焊接材料产能扩建项目”的具体投资计划是胡乱拼凑的,或者招股书中关于募投项目新增产能的测算存在严重错误!

如果按照上述投资计划购买1.5亿元的机器设备,那么维特偶“微电子焊接材料产能扩建项目”达产后的产能消化极有可能面临严重的问题!

毕竟,对于任何一家公司而言,在未来24个月,都很难消化相当于目前5.3倍以上的产能!

本文源自估值之家

长按屏幕识别二维码

打开手机扫描二维码