3298

3298

本文来自格隆汇专栏:业谈债市,作者:杨业伟

主要观点

今年财政政策具有困惑与争议。在稳增长压力上升环境下,作为宏观政策组成部分的财政政策理应更为积极,但财政从自身可持续性的角度将财政赤字率从上年的3.2%下降到今年的2.8%,表象上看并不积极。但同时财政又通过金融机构等利润上缴、结转结余等增加了2万亿财政支持,因此财政又不可谓不积极。那么财政到底积极不积极?财政结构又有哪些特点?我们基于财政部公布的《关于2021年中央和地方预算执行情况与2022年中央和地方预算草案的报告》(下文简称预算报告),来进行分析。

2.8%的预算赤字率并不完全反应财政力度。今年财政安排的预算赤字率为2.8%,相较于去年的3.2%的预算赤字率有所减少。在整体经济下行压力增加,稳增长政策需要持续发力情况下,赤字率却逆势下降,形成一定反差。但事实上由于我们财政科目中存在结转结余及调入资金等多个科目,用来平衡预算赤字与实际赤字之间的差距,因而预算赤字率并不能代表实际当年财政资金收支情况。

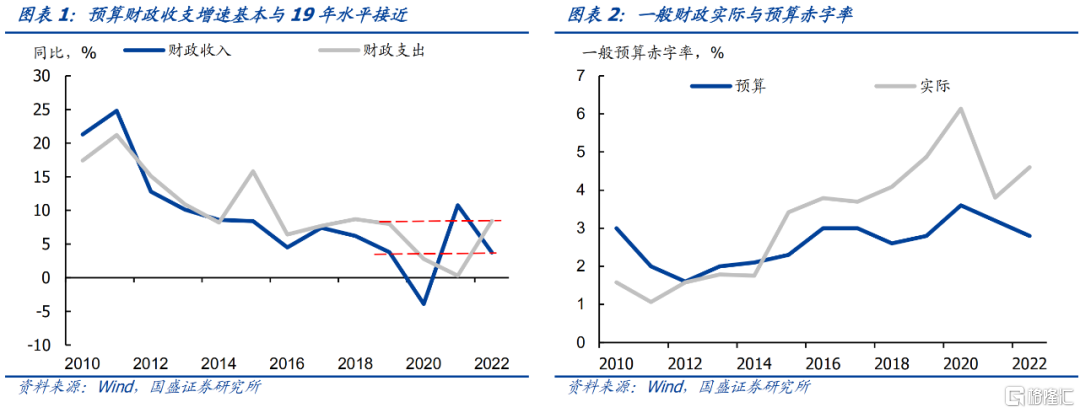

今年一般财政发力水平与2019年相当。纳入结转结余和调入资金之后,今年预算实际赤字为5.70万亿,比去年实际水平增加1.32万亿,预算实际赤字率为4.6%,较去年实体水平提升0.8个百分点,与19年水平接近。而从预算财政收支增速来看,也基本上与2019年财政收支增速相当,因而今年一般预算财政发力程度与19年相对接近。

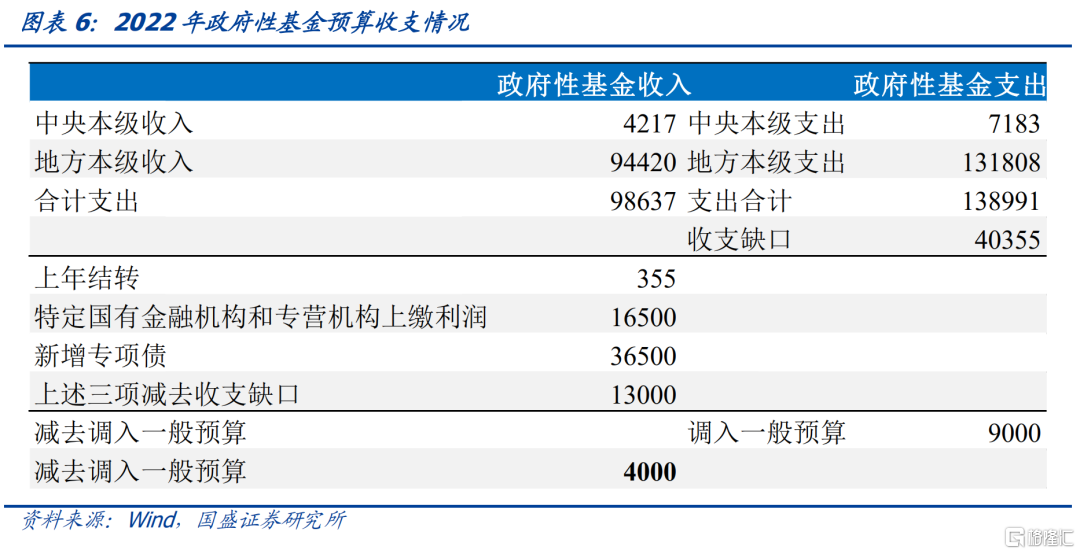

政府性基金依然是财政发力主要抓手,其中特定国有金融机构和专营机构上缴利润1.65万亿是资金来源亮点。今年政府性基金收支缺口增加,收支缺口4.04万亿,同时中央政府性基金还调入一般预算9000亿元,因此总的缺口是4.94万亿。这部分除传统的新增专项债3.65万亿弥补缺口之外,资金来源中亮点是特定国有金融机构和专营机构上缴利润,这部分今年贡献1.65万亿。考虑到国企庞大的利润,这有望在长期提供较大体量的财政资金来源。这1.65万亿元,除用于弥补中央政府性基金收支差额约4000亿元之外,调入一般公共预算9000亿元,但除此之外,依然剩余4000亿元左右。这部分预算报告并未说明资金用途,我们猜测可能成为政府性基金的机动资金。另外,中央政府性基金支出规模近年达到8071万亿,较去年翻番,这也将成为中央支持自身政策方向的重要资金抓手。

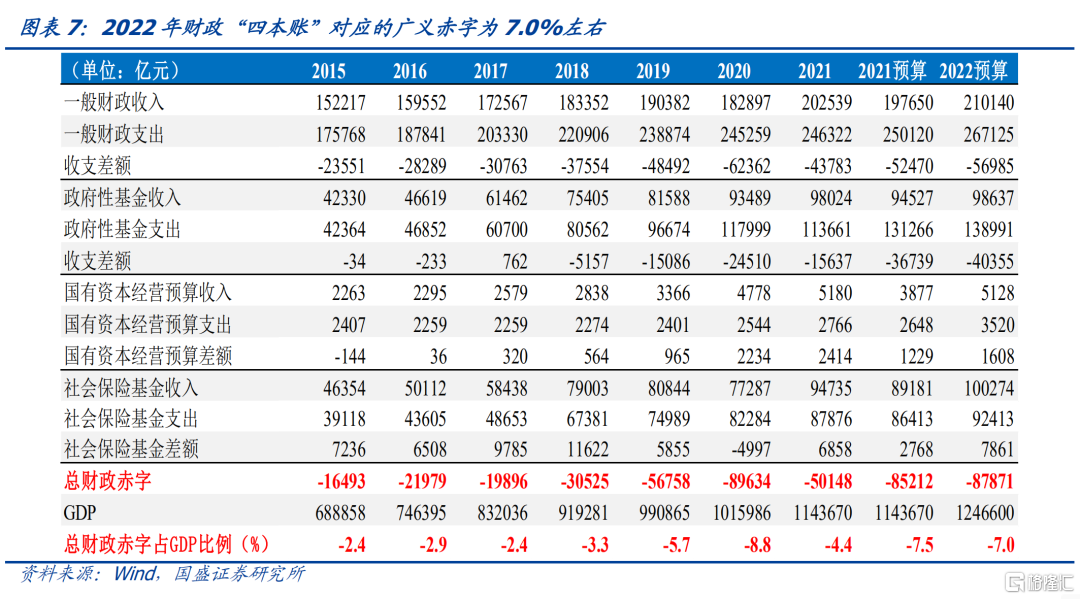

综合财政“四本账”来计算今年的广义赤字,结果显示,今年广义财政赤字规模为7.0%,较去年实际水平显著提升2.6个百分点,较2019年上升1.3个百分点,因而从预算看财政政策依然保持相对积极。细分来看,一般预算发力程度温和,基本与2019年相当。财政发力主要依赖于政府性基金,政府性基金赤字较2021年和2019年实际值高出2.5万亿元。政府性基金依然是财政政策发力的主体。

相对于预算,更为关键的是落实,财政是否积极取决于落地情况。过去几年,我国预算赤字规模均不低,去年预算广义赤字率高达7.5%,高于今年7.0%的水平。但实际上由于财政支出效率下降,特别是政府性基金支出速度缓慢,大量专项债发行已经临近年底,因而去年实际广义赤字率仅为4.4%,低于预算水平3.1个百分点。因而今年来说,关键在于财政落地情况,特别是对于制约财政落地效果的项目不足、城投融资约束导致资金结构性偏紧,以及地方政府投资意愿不足,需要通过相应政策予以改善,提升财政政策效率,保障预算的有效落地。未来地方政府债务约束和补充财力的政策将是财政政策关键发力点。

风险提示:财政支出进度不及预期。

今年财政政策具有困惑与争议。在稳增长压力上升环境下,作为宏观政策组成部分的财政政策理应更为积极,但财政从自身可持续性的角度将财政赤字率从上年的3.2%下降到今年的2.8%,表象上看并不积极。但同时财政又通过金融机构等利润上缴、结转结余等增加了2万亿财政支持,因此财政又不可谓不积极。那么财政到底积极不积极?财政结构又有哪些特点?我们基于财政部公布的《关于2021年中央和地方预算执行情况与2022年中央和地方预算草案的报告》(下文简称预算报告),来进行分析。

1、一般预算实际小幅扩张,力度与19年相当

出于维持财政可持续性角度,今年预算财政赤字率为2.8%,较上年下降0.4个百分点,这低于我们与市场预期。今年财政安排的预算赤字率为2.8%,预算赤字为3.37万亿。相较于去年的3.2%的赤字率和3.27万亿的预算赤字,均有所减少。在整体经济下行压力增加,稳增长政策需要持续发力情况下,赤字率却逆势下降,形成一定反差。这主要是财政部门出于财政可持续性的考虑,将财政赤字率降到3%以下,而对于财政发力需要的资金,则主要通过其它方式获得。

而预算实际赤字并未收缩,而是小幅扩张。由于我们财政科目中存在结转结余及调入资金等多个科目,用来平衡预算赤字与实际赤字之间的差距,因而预算赤字率并不能代表实际当年财政资金收支情况。我们从预算收支情况来看,今年预算财政收入同比增长3.8%,预算财政支出同比增长8.4%,预算实际赤字为5.70万亿,较去年的5.25万亿的预算实际赤字和4.38万亿的实际实现赤字均有所增加。如果假定2022年铭记经济增速为9.0%,那么2022年预算实际赤字率为4.6%,与2021年预算确定的实际赤字率持平,但较2021年最后实现的赤字率3.8%有所提升。

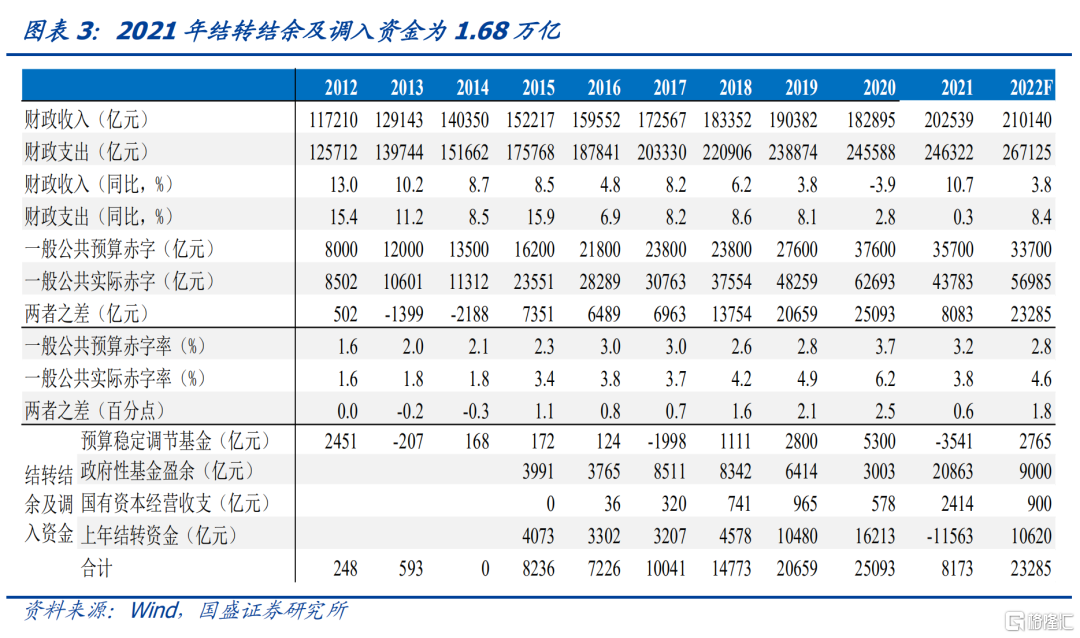

今年使用了1.34万亿去年的结余资金来弥补预算和实际赤字的缺口,另外0.99万亿则通过中央政府性基金和国有资本经营预算调入。按预算草案,预算中实际赤字和预算赤字差额为2.33万亿,这部分资金缺口主要来自两部分。一部分是往年结余,其中中央从预算稳定调节基金调入2765亿元,地方从结转结余资金调入1.06万亿元。而其余则是通过从政府性基金和国有资本经营预算调入所得,其中从中央政府性基金调入9000亿元,从国有资本经营预算调入900亿元。而中央政府性基金资金则主要来自特定国有金融机构和专营机构上缴利润,这个是今年政府性基金收入中一大特点,我们会在后续分析政府性基金收入时进一步分析。

纳入结转结余和调入资金之后,今年预算实际赤字为5.70万亿,比去年实际水平增加1.32万亿,预算实际赤字率为4.6%,较去年实体水平提升0.8个百分点,与19年水平接近。因而预算内财政相对于去年小幅扩张,力度上与19年相对接近。

但预算内财政扩张能否实现,需要观察财政收支具体落地情况。过去两年,实际完成的财政收入往往高于预算财政收入,而实际完成的财政支出却低于预算财政支出。这导致最终实现的财政赤字往往小于年初确定的目标。例如2020年和2021最终完成的财政赤字较年初确定水平分别低出5218亿元和8687亿元。对于今年来说,同样存在这个问题,虽然预算的实际赤字是有所扩张,但最终能否实现,却需要看后续财政收支状况。今年财政收入在减税降费等压力之下有可能低于预算,但财政支出能否完成预算需要继续观察。

2、专项债规模平稳

金融机构和专营机构利润成为政府性基金资金重要来源

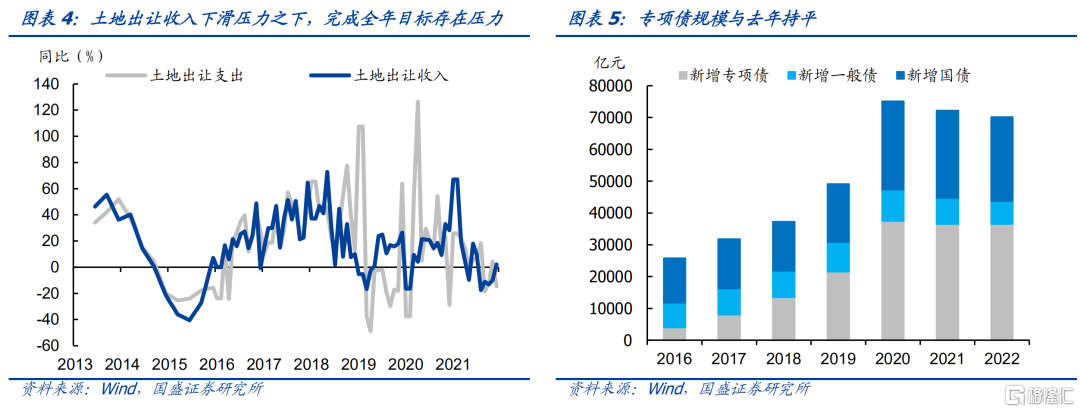

今年政府性基金收支缺口增加,但专项债规模保持平稳。2021年安排的政府性基金预算收入为9.86万亿,同比增长0.4%,考虑到地方政府土地出让收入的大幅下降,去年下半年同比下跌6.1%,8-10月一度下跌15%左右,因而今年完成这个收入增速存在较大难度,需要地产市场相对较为强劲的增长。今年安排的政府性基金预算支出为13.9万亿,同比增长22.3%,较去年回落了26.0个百分点,显示政府性基金是政策发力重要抓手。政府性基金收支缺口4.04万亿,同时中央政府性基金还调入一般预算9000亿元,因此总的缺口是4.94万亿。这部分除传统的新增专项债3.65万亿弥补缺口之外,今年资金来源中亮点是特定国有金融机构和专营机构上缴利润。

今年特定国有金融机构和专营机构上缴利润1.65万亿,这是今年政府性基金收入亮点,考虑到国企庞大的利润,这有望在长期提供较大体量的财政资金来源。今年中央政府性基金里一大重要的收入来源是国有金融机构和专营机构上缴利润1.65万亿,这在往年没有过。考虑到我国银行业每年利润总额在2万亿以上,其中大多是国有银行,而中国烟草等专营机构更是积累了庞大的利润,盘活这部分资金,能够为财政提供长期可持续的资金来源。

中央政府性基金有超额结余,可能成为中央机动资金。今年特有国有金融机构和专营机构上缴利润1.65万亿元,除用于弥补中央政府性基金收支差额约4000亿元之外,调入一般公共预算9000亿元,但除此之外,依然剩余4000亿元左右。这部分预算报告并未说明资金用途,我们猜测可能成为政府性基金的机动资金。另外,中央政府性基金支出规模近年达到8071万亿,较去年翻番,这也将成为中央支持自身政策方向的重要资金抓手。

不考虑置换隐债的再融资债,政府债券供给较去年小幅下降,政府债券供给规模在7万亿左右。今年中央赤字2.65万亿,地方赤字7200亿元,新增专项债3.65万亿元,今年的新增政府债券供给将为7万亿左右,相较于去年7.2万亿略有下降,变化有限。另外,去年发行置换隐性债务的再融资债券8000多亿元,今年存在继续发行的可能,结合各地隐债清零计划,这部分规模存在超过去年可能。因而整体政府债券供给量可能与去年基本持平。

3、综合财政四本账,广义赤字显著高于去年实际情况

但能否兑现得看落地情况

社保基金预算当年结余有所扩大。疫情之后2021社保转为结余,当年实际结余6858亿元,高于预算。今年社保基金预算收入小幅高出支出增速,结余进一步扩大。其中社保基金预算收入10.0万亿,同比增长了5.8%。而社保预算支出为9.24万亿,同比增长了5.2%。预计今年社保基金将结余7861亿元,社保基金盈余将进一步扩大。

国有资本经营预算收入为5128亿元,同比-1.0%,增速较前值明显回落了39.2个百分点。全国国有资本经营预算支出3520亿元,同比增长34.1%。今年的国有资本经营预算盈余为1608亿元,盈余较去年减少了806亿元。

综合财政“四本账”来计算今年的广义赤字,结果显示,今年广义财政赤字规模为7.0%,较去年实际水平显著提升2.6个百分点,较2019年上升1.3个百分点,因而财政政策依然保持积极。细分来看,一般预算发力程度温和,基本与2019年相当。财政发力主要依赖于政府性基金,政府性基金赤字较2021年和2019年实际值高出2.5万亿元。政府性基金依然是财政政策发力的主体。

相对于预算,更为关键的是落实,财政是否积极取决于落地情况。过去几年,我国预算赤字规模均不低,去年预算广义赤字率高达7.5%,高于今年7.0%的水平。但实际上由于财政支出效率下降,特别是政府性基金支出速度缓慢,大量专项债发行已经临近年底,因而去年实际广义赤字率仅为4.4%,低于预算水平3.1个百分点。因而今年来说,关键在于财政落地情况,特别是对于制约财政落地效果的项目不足、城投融资约束导致资金结构性偏紧,以及地方政府投资意愿不足,需要通过相应政策予以改善,提升财政政策效率,保障预算的有效落地。

改善地方财力,缓和债务约束是提升财政效率的关键。去年政府债券发行滞后,落地效率不高都约束了财政政策效果。这背后是地方一方面要化解隐性债务,另一方面,财政收入不足,房地产市场走弱导致地方土地出让收入不足更是加剧了这一矛盾。因此,今年基建发力,一方面需要缓解地方政府债务压力,疏通地方融资渠道,通过再融资债等缓解地方政府债务偿还压力;另一方面,需要提升地方政府财力,政府工作报告已经明确将加大对地方的转移支付。通过这些方式降低地方偿债压力,提升地方财力,才能够使得地方有足够资金去进行配套,落实专项债对应的项目,提升基建投资。因而,未来地方政府债务约束和补充财力的政策预计也将是关键发力点。

债市防守为主,票息策略为上。近期利率上升已经部分反映了对稳增长政策发力的预期。但接近市场预期上限的增长目标意味着未来政策有望将进一步加码,进而带动融资需求并逐步实现经济企稳。因而整体利率处于上行通道中,在经济企稳货币政策尚未调整阶段,收益率曲线熊陡,10年国债有望回升到3.0%附近,这可能在年中左右达到,而后货币政策可能回撤,收益率曲线熊平,10年国债利率可能在下半年进一步上升。利率趋势性上升阶段债市需要以防御为主,更多的在短久期信用债方面寻找下沉机会,特别是基建发力情况下,中部地区部分城投投资价值显现

风险提示: 财政支出进度低于预期。

长按屏幕识别二维码

打开手机扫描二维码