3495

3495

【文/ 赵燕菁】

现在已经有越来越多的人接受土地是“金融”而非“财政”,房地产是资本市场而非普通的商品市场。随之而来的一个流行观点,就是认为股市和房市之间存在替代关系(trade off),在这样的资本结构下,房地产繁荣会自动抑制股市的发育。进而认为,只要房地产市场退场,股票市场就能自然振兴。这种把房地产市场和股票市场对立起来的思路,正在对资本市场的设计和政策制定产生越来越大的影响。

本文的观点是,房地产和股票市场服务于不同的市场主体——一个服务于地方政府,一个服务于企业,他们之间的关系不是非此即彼,互相替代,而是共存共荣,互为补充——政府可以借助“国资委”在股市上融资;企业可以利用房地产为其不动产定价,从而为其在股市的估值上增信。中国不应当轻易放弃具有优势的公共服务定价市场,而应通过改进股市将两个股权融资工具组合起来,形成“两条腿走路”的、更稳定的资本市场结构。

01 公共产品的融资

资本市场是交易未来收益的场所,其主要功能是为未来收益定价。根据交易模式可分为直接融资和间接融资两类。其中直接融资又分为债权融资和股权融资。改革开放以来,中国的房地产市场演化成为交易公共产品未来收益的资本市场。通过房地产交易,这个资本市场可以给城市政府提供的公共服务定价。

由于这一制度是建立在中国城市土地公有、地方政府垄断土地一级市场这一独特的土地制度之上,以发达国家经验为基础的金融学很难找到类似的市场,这也使得中国的房地产资本属性成为一个异类。但正是这个在正统经济学眼里“不正规”的资本市场,一举解决了发展中国家城市化过程中普遍存在的资本不足的问题,成为中国过去40年城市化和工业的“发动机”。

在“标准的”市场经济国家,城市土地市场私有,为公共产品融资主要是通过债权融资。在中国,地方政府垄断一级市场,地方政府可以通过出让土地后续公共产品的投资和建设融资。这种先融资后投资的机制会令不动产的使用权持有者分享未来一段时间(比如70年)公共服务的增值。这部分外溢价值的大小与地方政府的“经营状况”有关,由此政府卖地融资就具有了与股权融资类似的效果。在这个资本市场上,地方政府土地招拍挂类似于企业上市融资(IPO),相应地,开发商则类似于“券商”,券商通过将股票包销成理财产品出售给散户,而开发商则通过将土地开发成商品房“零售”给购房者。

2019年中国的城市化率历史性地突破60%,中国的城市化渐进尾声,地方政府继续通过土地出让融资的需求和能力都开始下降,住宅需求的萎缩,也使得以房地产为核心的资本市场难以为继。鉴于房地产资本市场于过去40年在就业、投资和消费的核心作用,特别是更为重要的扮演货币生成功能的角色,使得人们有理由担心,这一资本市场的突然退出,将会对中国经济产生强烈冲击。对比发达国家金融市场,一个自然而然的猜想,就是可否用股票市场接替房地产作为中国未来的核心资本市场。

有观点认为,由于太多的货币被吸纳进了中国的房地产市场,使得股市成为无源之水(资料图)

02 两个市场的差别

房地产市场和股票市场之间存在的几个重要差异,使得二者之间不存在替代关系:

第一,服务的对象不同。股价是企业盈利能力的估值,股票市场交易的是企业未来的收益,是为企业的发展融资;而房价是未来公共服务的估值,土地一级市场IPO,是为城市的发展融资。中国土地国有的制度,使得地方政府配置资源和平衡收益的时空尺度明显大于一般的企业,因此具有更好的信用。中国之所以能实现举世瞩目的城市化,凭借的就是土地金融超强的对内融资能力。实践表明,基于不动产市场的股权融资效率,远远高于发达经济体依靠债权融资(市政债)效率。中国的地方政府之所以能成为强大的发展型政府,就是在于存在一个能为公共产品股权融资的资本市场。

发达国家的资本市场显示,地方政府很难在股票市场上融资。如果房地产市场消失,中国的地方政府很快就会退化为和发达国家类似的服务型政府。西方国家的地方政府的财政收支奉行的是平衡预算原则,即需要多少财政支出就收多少财政收入,本质上就是一个轻资产的“物业公司”。不能产生“利润”,自然也就没有可供资本化的现金流,也就无法像企业一样在股票市场上融资。这样的“物业公司”既不能大规模投资基础设施建设,更无法补贴支持本地企业。城市做不到“重资产”基础设施,企业就难以实现“轻资产”运营。可以说,房地产市场是为地方政府量身定做的资本市场。正是因为房地产市场和股票市场一个服务政府另一个服务企业,所以股票市场再发达,也取代不了房地产市场的功能。

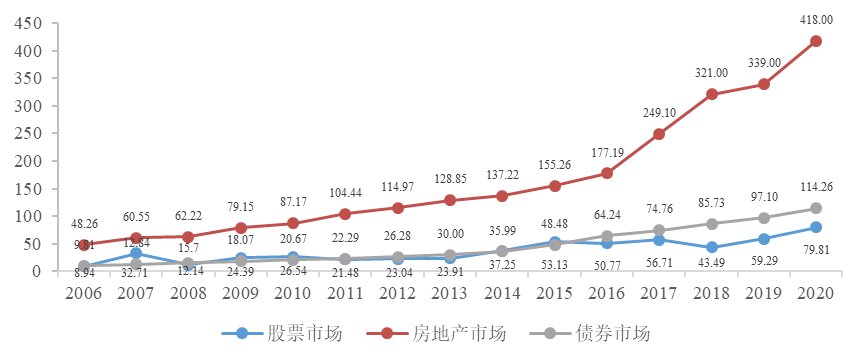

第二,市场的规模不同。据统计,2020年,中国股票市场的市值突破11万亿美元,而在中国的房地产市场的市值中,仅住房一类的总市值就高达62.6万亿美元,大约合418万亿人民币[1](中国主要资本市场的规模与变化趋势如图1所示)。二者完全不在一个数量级上。按照目前的估算,即使中国的楼市升值完全停止,中国的股票市场的总市值至少要翻6-7倍,才有可能赶上目前中国房地产市场的总市值。如果加上土地、商业、产业形态的不动产,两者的差距会更大。

更为重要的是,现在不动产的市值很大程度上构成了上市公司的信用,是其他资本市场(股票、债券)上融资的主要抵押品。中国家庭资产的绝大部分、企业资产的大部分,都与其拥有的各类不动产价值密切相关。一旦不动产的价值下跌,股市不仅不能接替房地产,那些上市企业都会因为资产价值缩水,需要补充抵押品或市场估值降低。那些认为房地产市场抑制了股票市场,股票市场振兴的前提是房地产退出的想法完全违背了基本事实。

图1 中国主要资本市场的规模与变化趋势

在信用货币生成机制中,通过商业银行发放贷款,是生成M2的主要途径。要释放经济增长的潜力,就要创造足够的货币。在中国这样长期货币不足的巨型经济体里,只要创造足够的货币,经济就会增长,反之就会收缩。与美国央行依靠国债生成基础货币,商业银行依靠股市创造广义货币M2的货币生成机制不同,中国是央行依靠顺差进口美元生成大部分基础货币,商业银行主要依靠房地产为基础的社融创造广义货币M2。一旦房地产资本功能退化乃至消失,股票市场根本无力创造和房地产市场相匹敌的M2。而商业银行资产负债表衰退的直接后果,就是全社会分工水平下降,经济陷入长期萧条。这一点已经在去年下半年的房地产大衰败中,得到临床验证。

当然这不意味着地方政府只能依赖土地直接融资。随着土地出让的减少,城市化从高速度增长转向高质量发展,中国地方政府也要从卖地融资,转向股票融资。近年来,不少城市都开始了资本市场的迁移。其中,比较成功的一个明星城市就是合肥:1)首先,合肥通过滨湖新城的开发,从土地金融(卖地)中攫取最初的原始资本;2)根据本地产业链需求,直接入股高成长的头部企业;3)通过在股市吞吐这些头部企业的股票,为引进新的头部企业再融资。

从房地产市场融资向股票市场融资迁移的过程中,一个关键的转换器就是强大的“国资委”。地方“国资委”的功能和新加坡的“淡马锡”类似,可以视作地方政府的“投行”。对于大多数城市而言,“国资委”的资本金只能来源于土地。没有房地产资本市场,地方政府就没有进入股票市场的原始资本;没有“国资委”就无法实现从房地产市场到股票市场的资本市场迁移。在资本市场从房市向股市迁移的过程中,两个资本市场是共生共荣的关系,而不是必须此消才能彼涨的关系。

作为城市的“投行”,地方国资委的主要功能,就是打通房地产和股票市场——一方面,实现地方政府可持续的融资;一方面,股权收益可以成为税收之外的“第二财政”。中国地方政府没有征税权,税种和税率都是中央政府决定的。进入高质量发展,财政的缺口一定会越来越大。未来城市发展的差异,很大程度上取决于“第二财政”的收入。那些不能在城市化结束前利用“土地金融”建立强大“国资委”的城市,大部分都会在新的一轮城市大洗牌中出局。顺便说一句,中国一线城市的房价到底高不高,应当和世界其他一线城市相比,而不是和国内二、三线城市比。如果北京的不动产价值比不过东京、汉城,依托北京的头部企业在全球竞争中也比不过依托东京汉城的企业。上海、深圳也是一样。

03 房市可持续吗?

现在对房地产市场理解的认识里存在的一个最常见的误区,就是把房地产市场与地方政府卖地直接画等号,并把卖地收入视作一种“财政”收入(“土地财政”这个词本身就体现了对土地收入性质的错误理解)。而只要将卖地收入视作“财政”,房地产就不可避免地会存在“不可持续”的问题——城市不能无限扩张,政府不能一直卖地,家庭不会不停买房。这也是产生“股市接棒房市”之说最直观的一个缘由。

正如前文所述,房地产市场在中国之所以重要,是因为中国地方政府和西方国家地方政府的运行逻辑有着本质的不同,前者是投资-运营一体的全能型政府,是重资产模式;后者是单一运营的服务型政府,是轻资产模式。这就意味着中国地方经济如果运行,就必须要有强大的土地和不动产市场作为支撑,而美国政府则主要依赖债券市场。中国地方政府之所以比发达国家地方政府更强大,就是因为中国的公共产品股权融资市场(房地产)比发达国家公共产品的债权融资更强大。这和发达国家强大的股票市场使得发达国家的企业比中国上市的企业更强大的原因类似。

长按屏幕识别二维码

打开手机扫描二维码