34704

34704

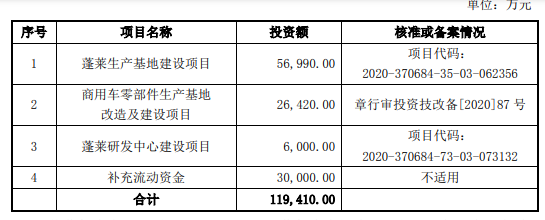

日前,主要从事汽车零部件和矿用辅助运输设备的研发、生产、销售的烟台亚通精工机械股份有限公司(下称:亚通精工)主板IPO即将上会。本次公开发行拟募集资金12亿元,蓬莱生产基地建设项目、商用车零部件生产基地 改造及建设项目、蓬莱研发中心建设项目和补充流动资金3亿元。

(来源:亚通精工招股书)

主业利润下滑现金流承压

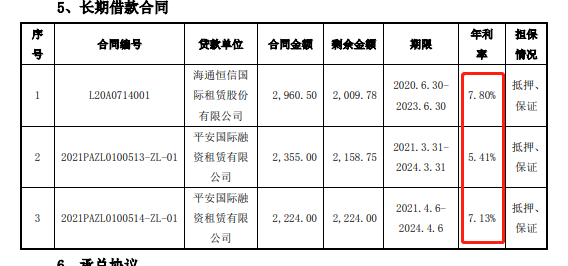

从亚通精工申报资料来看其经营情况并不理想,几乎很难作为想象营业收入十亿级别的公司,报告期内公司现金存款不足5000万元。每年利息的净支出都在2000万元左右,其中甚至包含年利率高达7.8%的长期借款,可见公司存在较大的流动性问题。

(来源:亚通精工招股书)

据招股书显示,报告期(2018-2021年H1)各期亚通精工营业收入分别为85,788.77万元、100,676.21 、 131,478.14万元、83,685.79万元,同期净利润分别为11,110.49万元、 10,539.26万元 、19,229.43万元、10,332.39万元。

从表面看亚通精工业绩保持稳定增长状态,盈利能力也较为客观,但是值得注意的是这恐怕都是纸面财富。因为公司经营活动产生的现金流量净额与净利润并不匹配,报告期各期公司的经营性现金流量净额分别为-6,156.32万元、2,356.15万元、4,341.67万元、267.41万元。

另外值得一提的是汽车零部件是亚通精工的主要收入来源,报告期公司来自汽车零部件收入占公司营收的比例超过7成。其中2018年来自乘用车零部件的收入占比高达52.84%,2021年H1来自乘用车零部件的收入占比仅24.78%。报告期各期公司来自商用车零部件营业收入分别为24,508.75万元、26,051.72万元、54,213.76万元、34,551.97万元;来自乘用车零部件营业收入分别为42,376.08万元、38,001.41万元、35,189.03万元、18,735.10万元。

(来源:亚通精工招股书)

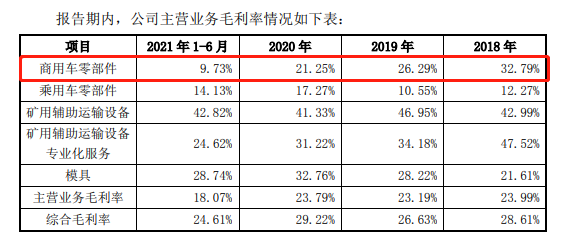

可见在报告期内,亚通精工来自乘用车零部件销售收入整体上呈下降趋势,商用车零部件和矿用辅助运输设备则保持了较快的增长速度。但是这种增长并不值得高兴,因为商用车零部件的毛利率已经跳水过半。报告期初2018商用车零部件的毛利率高达32.79%,而到2021年H1商用车零部件的毛利率已经只有9.73%了,直接拉低了汽车零部件业务的毛利率。这毛利率也就比公司的长期借款利率高一点点,即便是在IPO期间估计亚通精工是含着泪做的吧。

(来源:亚通精工招股书)

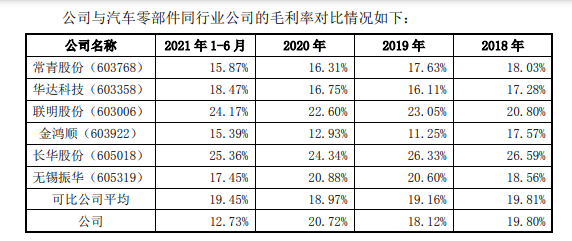

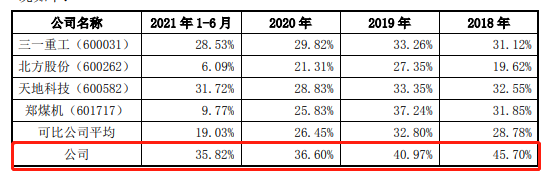

受此影响,2021年亚通精工汽车零部件业务的毛利率12.73%是远低于行业平均水平。不过没关系东边不亮西边亮,汽车零部件的毛利率低,但是公司矿用辅助运输设备产品毛利率高啊。不过如此高于行业水平其真实性是否值得质疑呢?毕竟IPO期间粉饰业绩的也不在少数。

(来源:亚通精工招股书)

产能富余却向刚成立公司采购

亚通精工也确实有粉饰利润的嫌疑,其中亚通精工多家供应商注册当年即成为公司的供应商。外协供应商济南志诚金属制品有限公司,该公司成立于 2020 年 5 月,注册资本为 100 万元,2020亚通向其采购焊接业务311.07万元,2021年向其采购焊接业务284.37万元;外协供应商青岛龙杰金属有限公司成立于 2020 年 7 月,注册资本为 200 万元,2021年向其采购冲压业务213.61万元。

(来源:亚通精工招股书)

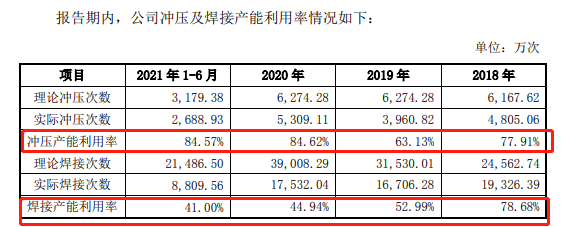

值得注意的是,亚通精工上述采购的焊接业务和冲压业务本身产能利用率并不高。招股书显示,报告期各期亚通精工冲压产能利用率为77.91%、63.13%、84.62%、84.57% ,焊接产能利用率仅为78.68%、52.99% 、44.94%、41.00%。以2021年上半年为例公司冲压产能利用为84.57%,焊接产能利用率仅41.00%。而且报告期内整体外协采购金额也不低,报告期各期委外加工金额分别为2,700.22万元、2,945.22 万元、5,187.21 万元和 2,990.32 万元。那么为什么亚通精工在产能富余的情况下需要向外协采购呢?是涉及利益输送还是为了转嫁成本调节利润?

采购数据与供应商“打架”

此外在采购数据上亚通精工也与供应商年报数据不一致,据工商招股书披露在2018年、2019年向浙江华江科技股份有限公司采购金额分别为2,337.09万元、2,104.49万元。

(来源:华江科技2018年年度报告)

而据华江科技年报显示,2018年向亚通销售金额为2414.29万元,较亚通精工披露的数据要多77.2万元。2019年向亚通销售金额为2133.41万元,较亚通精工披露的数据要多28.6万元。

(来源:华江科技2019年年度报告)

通过对比两者披露数据不难发现,一致的是亚通精工披露的金额始终较华江科技批路的少。那么亚通科技是否通过虚报采购金额的方式来调节财务数据呢?而且仅对比华江科技一家的数据就少100多万,实际上的虚报的金额是否会更大?

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

点击蓝字 关注我们

长按屏幕识别二维码

打开手机扫描二维码