28226

28226

据悉,科创板上市委将于4月18日审议北京浩瀚深度信息技术股份有限公司(下称:浩瀚深度)的IPO首发事项。浩瀚深度主要从事网络智能化及信息安全防护解决方案的设计实施、软硬件设计开发、产品销售及技术服务等业务,主要产品包括智能采集管理系统、智能化应用系统为代表的网络智能化解决方案,以及互联网信息安全防护系统、异常流量监测防护系统为代表的信息安全防护解决方案。

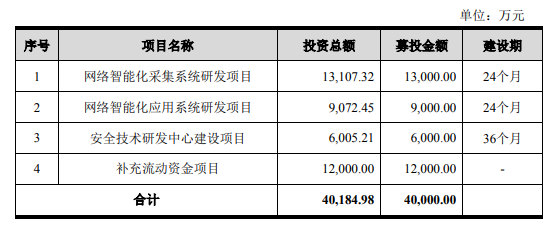

招股书显示,浩瀚深度本次公开发行拟募集资金4亿元用于公司网络智能化采集系统研发项目、网络智能化应用系统研发项目以及安全技术研发中心建设项目和补充流动资金1.2亿元。

募资补流必要性存疑

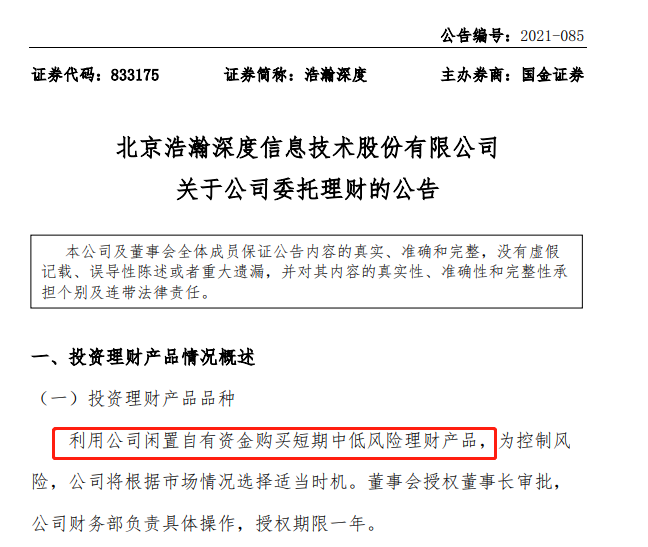

值得一提的浩瀚深度本次拟募资补流,但是去年10月底公司在新三板发布了委托理财的公告,据公告显示公司拟使用最高额度不超过 2 亿元人民币的阶段性闲置自有资金购买上述理财产品。而据招股书中的货币资金显示,2021年年底公司交易性金融资产中有理财产品15,813.35万元。

不仅如此,在报告期浩瀚深度还连续两年分红合计2357.2万元,用浩瀚深度自己在招股书中的描述就是公司业绩良好、资金充裕。也就是说浩瀚深度明明有闲置资金买理财却又公开募资补流,这是真拿股市当提款机啊?

众所周知随着今年国际局势的动乱,大把公司面临真正的流动性问题。在这种情况下像浩瀚深度这种明明不缺钱却巧立名目来资本市场圈钱真的是可恶,监管机构应当严查其募投的必要性,以免造成资源的浪费。而且在募投项目网络智能化采集系统研发项目和网络智能化应用系统研发项目中,本身就包含了铺底流动资金1400万元。

客户高度集中暗藏风险

另外作为专业研究DPI(即深度包检测技术)、DPI高性能应用实现的厂商,浩瀚深度主攻大规模高速网络流量的分析处理及数据采集应用,客户群体以中国移动等电信运营商为主。因此在公司存在客户集中风险,报告期各期公司前五名客户的销售额占主营业务收入的比重分别为 99.02%、98.90%以及 97.92%。

其中值得注意的是,报告期各期浩瀚深度每年对中国移动的销售金额分别为 26,954.24 万 元、32,227.53 万元以及 34,849.38 万元,占公司当期主营业务收入的比例分别为 75.92%、87.91%以及 85.05%,近乎九成的营收来自中国移动是真的恐怖啊。

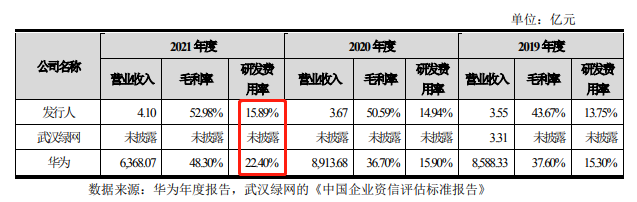

虽然浩瀚深度多次强调中国移动对于公司硬件 DPI 系统的相关需求较高,但是在公司所处的领域其实还有个巨无霸级别的对手华为。可怕的还不是华为规模有多大,可怕的是华为规模比公司大研发投入还比公司高。以2021年为例公司研发支出占营收的15.89%,华为的研发支出占营收的22.40%,这大概就是传说中的人家比你有钱还比你努力吧。浩瀚深度要与这样的对手交锋前景还是充满诸多不确定性的,稍有不慎便会失去九成的营收。

另外这样营收高度集中于单一客户的情况下,客户本身也是风险,基本上中国移动的任何动向都会影响浩瀚深度的正常经营。以2016年为例,仅因为中国移动根据管理需要,在项目验收的流程中增加了接入 4A 审计,直接导致公司营收和净利双双下滑。当年公司销售收入 2.24 亿元,同比下降了 13.68%;净利润为-3,962.71 万元,去年同期为 2,970.35 万元,同比下降 233.41%。可见浩瀚深度能成于中国移动,却也深深的被中国移动所限制,如果无法开拓新的大客户,未来或许也会败于中国移动。

与股东或存同业竞争

浩瀚深度在新三板挂牌,自然人孙柏林也通过非集合竞价方式成为公司第十大股东,持有193.6万股。而孙柏林所控制的北京明德源能科技有限公司(下称:明德能源)主要为运营商提供数据中心解决方案,经营范围与公司存在一定的重叠。而明德能源的客户也是中国电信、中国移动等运营商。

在客户和经营范围的重叠之下未来可能会构成同业竞争,但是在招股书中浩瀚深度却并未提及孙柏林所控制的明德能源。而且作为前十大股东所控制的企业明德能源也并未出现在关联方中也是不可思议,看来国金证券在翼捷股份上吃了亏也没长记性啊。

采购数据“打架”年报

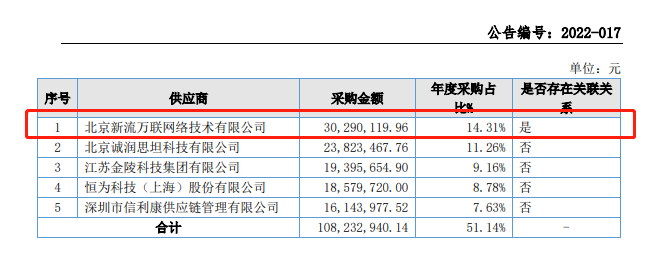

而且更有意思的是在历经会计差错更正后,浩瀚深度招股书的数据仍与年报存在“打架”情形。招股书显示,报告期内浩瀚深度还曾向关联方北京新流万联网络技术有限公司、磁针(上海)软件技术有限公司以及北京华智轨道交通科技有限公司发生关联采购。其中2021年向新流万联采购金额为3048.27万元。

但是根据浩瀚深度2021年年度报告显示,2021年浩瀚深度向关联方新流万联采购金额为3029.01万元,较招股书披露的交易金额要少19.2万元。而更加奇怪的是在其他数据上二者又一致,也就是在采购数据少了19.2万元的情况下完全没有影响到其他数据。这样的信披逻辑跟翼捷股份的总体客户数量居然不及直销收入的客户数量完全有的一比,以浩瀚深度这样的信披质量闯关科创板结果几何呢?我们拭目以待。

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

长按屏幕识别二维码

打开手机扫描二维码