16700

16700

历经半年审核、两轮问询后,派格生物医药(苏州)股份有限公司(下称“派格生物”)近日主动撤回IPO申报材料,成为科创板年内首家“折戟”的第五套上市标准公司,引发市场较大关注。

《经济参考报》记者注意到,由于成立十余年公司仍处于无产品、无主营业务收入且持续亏损状态,上交所在两轮审核问询中高度关注公司产品的临床试验情况、市场空间及商业化安排等方面,提出多个问题直指公司核心产业产品PB-119。

近日,《经济参考报》记者致电派格生物,以期了解公司IPO撤回原因及后续计划等问题,公司证券部相关工作人员回复记者称,“(撤回的)具体原因我这边不太清楚,我这边不在决策层,不清楚下一步计划。”

临床试验进展备受关注

派格生物成立于2008年5月,是一家专注于慢病治疗领域新药研发的创新型生物医药企业,公司研发管线覆盖2型糖尿病、非酒精性脂肪肝病、肥胖、高尿酸血症及痛风、阿尔兹海默症、阿片类药物引起的便秘及先天性高胰岛素血症等多个疾病治疗领域。

不过,尽管成立十年有余,但派格生物目前仍处于持续亏损阶段。

招股书显示,2018年至2021年第一季度(下称“报告期”),派格生物归属于母公司所有者的净利润分别为-0.91亿元、-2.07亿元、-1.3亿元、-0.37亿元;与此同时,2018年至2019年,公司依次实现营收10.88万元、24.24万元,据悉,前述收入均为偶发性的材料销售收入和咨询服务收入,不属于主营业务收入。

导致派格生物持续亏损的原因在于公司尚处于新药研发阶段,无药品获得商业销售批准,而报告期内公司的持续研发投入以及经营相关开支又较大。此外,研发管线方面,目前派格生物共有5个管线产品进入不同的临床研究阶段,4个产品处于临床前IND准备阶段。

其中,在已进入临床研究的产品中,针对2型糖尿病的PB-119已进入国内III期临床研究阶段,并完成美国II期临床研究;治疗2型糖尿病的PB-201已在海外完成IIa期临床研究,并在国内完成I期临床研究;用于治疗非酒精性脂肪肝病的PB-718已在美国开展I期临床研究;针对肥胖的PB-119已获NMPA临床研究许可;针对阿片类药物引起的便秘的PB-1902已在国内进行I期临床研究。

可见,PB-119是派格生物研发进度最靠前的一款产品,公司预计2024年申报NDA上市;除此之外,派格生物还预计PB-1902于2024年第四季度获批上市,PB-201于2026年6月左右上市。

由于公司产品均处于在研状态,且多款产品距离商业化尚存在一定距离,因此在两轮审核问询中,监管关注焦点均放在了公司临床试验进展上。

譬如,在首轮审核问询中,上交所要求派格生物说明是否发现存在安全性问题或者其他可能导致研发进度不及预期的风险;在分析以及市场空间测算的基础上,结合科创板上市交易规则,说明是否存在因临床试验进度不及预期、获批上市后市场空间或销售情况不及预期等情形,导致公司面临退市风险等。

在第二轮审核问询中,上交所要求派格生物进一步说明上述临床试验进度和获批上市时间规划的具体依据和论证过程等。

对此,某国内知名券商人士向记者坦言,“对于采用第五套标准上市的创新药企而言,由于对公司没有硬性业绩要求,因而监管会重点关注公司研发管线进展,譬如各产品的关键时间节点及其依据、临床试验设计是否符合CDE的要求等等。事实上,核心产品的研发进展不仅涉及到了发行条件,更深层次的是关系到公司未来是否能盈利等重要问题,这是创新药企的风险点所在。”

核心产品市场空间较小

事实上,PB-119不仅是派格生物距离商业化最近的一款产品,且还是公司的核心产品,对公司未来发展至关重要。招股书显示,PB-119正在中国开展单药及联合二甲双胍治疗2型糖尿病的III期临床研究,预计2024年申报上市。

目前,糖尿病治疗药物按给药方式可以分为口服和注射两类,口服类药物包括磺脲类、格列奈类、双胍类降糖药物等,注射类的主要包括GLP-1受体激动剂和胰岛素等,其中GLP-1受体激动剂主要包括周剂型(长效)与日剂型(短效)。

据悉,PB-119属于GLP-1类药物(周剂型),给药方式为单剂量无需剂量滴定;除了GLP-1类药物外,派格生物目前在2型糖尿病领域还布局了PB-201(GKA药物),是一款全新机制的小分子口服控糖药物,不过其研发进度相对缓慢。

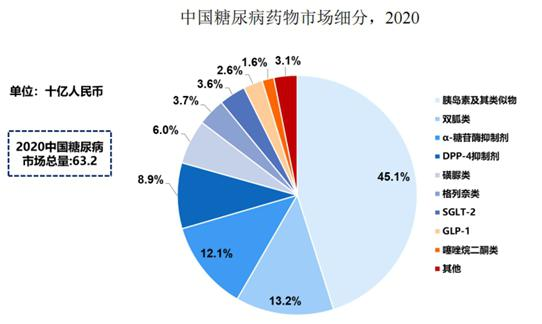

据弗若斯特沙利文报告,2016年至2020年,全球糖尿病市场规模已经从600亿美元快速增长至近700亿美元,其中中国糖尿病市场规模470亿元攀升至632亿元(如无特别说明,均为人民币),增速高达7.7%,预计2024年中国糖尿病市场规模将超过1000亿元。

图:中国糖尿病药物市场情况图片来源:公司招股书

尽管整体蛋糕较大,但留给长效GLP-1受体激动剂的份额却较小。

据弗若斯特沙利文报告,2020年GLP-1受体激动剂类药物在全球糖尿病药物中的占比为18.8%,而与国外市场不同的是,2020年中国GLP-1受体激动剂市场为16亿元,仅占中国糖尿病市场总额的2.6%,其中,长效GLP-1受体激动剂市场规模仅约3亿元。

据悉,目前中国糖尿病药物市场仍以双胍类、磺脲类和α-糖苷酶抑制剂类等已上市几十年的传统药物为主流;由于新型药物GLP-1受体激动剂等进入中国市场的时间较晚,带来的销售收入比例远不及全球其他发达国家。

图:中国糖尿病药物市场情况图片来源:公司招股书

由于核心在研产品国内市场空间较小,这也引发了监管的重点关注,在两轮问询中,上交所均对派格生物的市场空间展开详细问询。

譬如,在第二轮审核问询中,上交所要求派格生物说明市场上已存在较多种类治疗糖尿病的药物,是否可以较好地满足患者在有效性、安全性和便利性等需求,公司的市场空间测算以2型糖尿病患者数量为基础是否准确、客观等问题。

对此,派格生物回复称,“公司产品PB-119属于全球糖尿病治疗药物增长较快的类别,且属于长效周制剂产品,预计能够满足国内外市场安全、有效、便利产品的需求;公司产品PB-201属于全球口服类创新靶点药物,具有安全耐受、平稳降糖、用药便利等方面的优势,预计能够满足国内外市场安全、有效、便利产品的需求。”

不过,尽管相对于传统降糖药物,GLP-1受体激动剂在有效降低血糖的基础上,低血糖风险低,同时还兼具降低体重、心血管获益等功能,但其劣势还是相对突出:一方面,由于需要注射,GLP-1受体激动剂与口服类药物相比便利性较差;另一方面,从价格上看,GLP-1也不具备优势。

《经济参考报》记者注意到,根据派格生物在二轮回复中披露,GLP-1受体激动剂代表药物(利拉鲁肽注射液)月治疗费用在678元至1017元之间,为公司列举的9类糖尿病药物中月治疗费用最高的一种(以代表药物国内销售价格为参考),其余多类药物月治疗费用大致在200左右,甚至有低至百元内的药物。

商业化安排屡遭问询

除了面临国内市场大部分空间被传统降糖药物占据的困境外,在本就不大的GLP-1受体激动剂市场中,派格生物面临的竞争也十分激烈。

目前,国内已有多款GLP-1内糖尿病药物上市,且大部分已进入医保目录。从剂型来看,其中4款为长效剂型,中国首个长效GLP-1受体激动剂药物于2018年上市,另有三种长效GLP-1受体激动剂药物紧随其后上市,与之相比,派格生物已失先发优势。

不仅如此,在长效GLP-1受体激动剂领域,派格生物还面临诸多后来者的挑战。据披露,除了派格生物外,目前国内常山生化(CJC-1134-PC)、银诺医药(苏帕鲁肽)等的三款药物均已进入临床III期阶段,此外还有多个公司药物处于临床II期;而国外方面,韩美制药的Efpeglenatide已进入临床III期。

图:中美两国针对2型糖尿病进入II/III期临床研究的长效GLP-1受体激动剂主要在研管线情况图片来源:公司首轮回复

值得一提的是,PB-119未来还将面临较大医保降价风险。

《经济参考报》记者注意到,在目前已进入医保的长效GLP-1受体激动剂中,孚来美进入医保前单价为395元/支,首次进入医保价格为187元/支,降幅达52.66%;度易达进入医保前单价为420元/支,首次进入医保价格为149元/支,降幅达64.52%;诺和泰进入医保前价格为1904元/支,进入医保后暂无公开价格信息;而PB-119如果成功获批上市,或将面临医保降价的风险。

图/已上市的四款周剂型GLP-1类药物的产品定价情况图片来源:公司二轮回复

派格生物在二轮回复中表示,公司产品上市时,需考虑同类产品后续医保续约潜在的降价风险,公司产品预计2024年上市销售,预计参加2025年医保谈判。公司预计届时以孚来美为代表的同类产品定价可能已经历多轮降价。

据派格生物估算,公司产品上市时定价为250-500元/支,若按照300元/支进行测算,预计2025年参加医保谈判后定价为142元/支。

事实上,除了面临激烈的市场竞争与医保降价风险外,内在的销售短板亦为制约公司发展的关键因素。

前述券商人士向记者坦言,对采用第五套上市标准的公司而言,商业化能力通常情况下是其短板,许多公司由于此前没有产品上市,因此相对缺乏商业化经验与销售能力;此外,即便公司产品成功获批上市,往往还可能面临资金雄厚、品牌知名度较高、且营销经验丰富的竞争对手,而由于此时公司产品相对来说没有先发优势,这对于大部分亏损创新药公司而言是较大的挑战。

招股书显示,截至2021年3月31日,派格生物共有53名员工,没有销售人员;此外,2017年6月,派格生物与天士力(香港)药业有限公司(下称“天士力”)签订了产品商业化协议,其内容包括授予天士力针对PB-119和PB-718产品在中国区域内的商业化优先权,但招股书并未披露协议详细内容。

这也引发的监管的高度关注,在首次问询中,上交所就要求派格生物说明PB-119获批上市后的商业化安排,公司与天士力是否已就相关销售方式已达成共识或默契等问题。

派格生物则表示,公司正在自行组建销售团队(包括已设立和引进首席运营官、市场总监等),待产品正式上市销售后,拟采用自营与渠道相结合的多种方式构建国际化营销体系。与此同时,公司正积极推进产品销售涉及的培训、商业渠道拓展、营销模式确认、销售策略的制定等工作,为产品全球商业化奠定基础。

针对与天士力的合作,派格生物称公司与天士力就PB-119商业化的合作安排,在有利于维护发行人自身利益的前提下,既可形成与大型制药公司的联动,在产品上市初期迅速拓展市场,亦可保有多渠道组合推广的灵活性。截止问询回复出具日,公司与天士力尚未就PB-119相关销售方式达成共识或默契。

然而,这并未打消监管疑虑,在第二轮审核问询中,上交所继续追问:“请公司说明目前商业化团队组建情况,目标产品是否已初步确定拟自行商业化。”

对此,派格生物除了声称公司正在有序推进商业化团队组建工作外,其还表示:“截至目前,针对公司多款在研产品,公司未来拟采取自营与渠道相结合的经营策略,构建多元化的国际营销体系。未来目标产品PB-119是否自行商业化将视届时的市场环境及第三方洽谈情况而定。”

长按屏幕识别二维码

打开手机扫描二维码