22798

22798

今年以来已经有超过10家企业撤回了科创板IPO申请,其中包括已经过会企业。证监会公告显示,科创板过会企业华之杰也在4月份撤回了科创板上市申请。临门一脚的华之杰为何在注册阶段主动撤回上市申请呢?从问询内容分析或与其科创属性有关。根据《科创属性评价指引(试行)》、《上海证券交易所科创板企业发行上市申报及推荐暂行规定》规定的科创属性评价标准,研发人员应占当年员工总数比例不低于10%,在此指标上,华之杰2020年研发人员占当年员工总数的比例为11.15%,刚过红线。

要知道一般作为冲刺上市企业,毫无疑问在相关的指标上都会做一定的努力,而在一番努力之后才能堪堪踩得到红线的企业其成长性就值得质疑了。而实际上冲科企业中这种踩线企业并不少,近日即将上会企业南京磁谷科技股份有限公司就是之一。

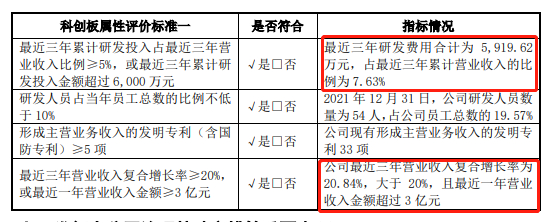

根据上述规定的科创板属性评价标准中要求规定,企业最近三年累计研发投入占最近三年营业收入比例≥5%,或最近三年累计研发投入金额超过 6,000 万元。在此项指标上招股书数据显示,磁谷科技近三年研发投入仅5919.62万元,占最近三年累计营业收入的比例为 7.63%。

(来源:招股书)

也就是说在研发费用指标上,磁谷科技研发总投入是不达标的,好就好在公司营收规模小,研发占比堪堪达标。另外在业绩指标上,磁谷科技最近三年营业收入复合增长率为 20.84%,刚刚跨过规定要求的20%。且最近一年营业收入金额31,160.54万元,也是刚刚超过超过规定要求的 3 亿元。

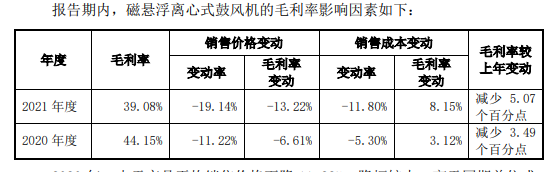

而从多项财务指标异常来看,无疑磁谷科技的多项科创指标也是有努力的痕迹。根据招股书显示磁谷科技主要从事磁悬浮流体机械及磁悬浮轴承、高速电机、高速驱动等核心部件的研发、生产、销售。主要产品为磁悬浮离心式鼓风机,报告期内磁谷科技磁悬浮离心式鼓风机销售收入占各期主营业务收入比例均在90%以上。

报告期各期,磁谷科技磁悬浮离心式鼓风机销售收入分别为20,648.84万元、24,355.82万元、28,335.81万元,占主营业务收入的比例分别为99.13%、99.24%、94.02%。值得注意的是磁谷科技的主营产品价格近2年连降。报告期各期磁谷科技主要产品磁悬浮离心式鼓风机平均售价分别为37.27万元/台、33.09万元/台、26.76万元/台。其中2020年、2021年,磁谷科技磁悬浮离心式鼓风机平均单价分别同比下降11.22%、19.14%。

(来源:招股书)

从产品单价连降不难看出磁谷科技为了业绩不惜以价换量,甚至是赊销。报告期各期,磁谷科技营业收入分别为21,339.40万元、25,123.04万元、31,160.54万元,磁谷科技净利润分别为4,112.63万元、4,824.51万元、5,975.93万元,扣除非经常性损益后归属于母公司所有者的净利润分别为3,693.37万元、3,942.11万元、4,628.71万元,经营活动产生的现金流量净额分别为4,427.30万元、4,951.14万元、734.85万元,其中2021年磁谷科技经营活动产生的现金流量净额同比下降85.16%,净现比降至0.12。

现金流异常也再次印证赊销的痕迹,在应收账款上也有体现。报告期各期末,磁谷科技应收账款账面余额分别为为 11,504.05 万元、12,279.49 万元、16,710.86 万元。值得注意的是其中逾期应收账款余额分别为 4,135.71 万元、4,704.19 万元、7,746.38 万元,占应收账款账面余额(不含质保金)的比例分别为 36.98%、34.88%和 42.22%,逾期款项占比较高。

另外报告期磁谷科技存货也激增,报告期各期末,磁谷科技存货余额分别为9,516.69万元、10,074.13万元、14,417.63万元,存货账面价值分别为9,516.69万元、10,059.57万元、14,406.96万元,占流动资产的比例分别为31.20%、27.66%、32.67%。

而磁谷科技应收账款和存货规模持续上升的同时,相应的周转率却远低于同行业可比公司。报告期各期,磁谷科技应收账款周转率分别为1.86次、1.92次、1.96次,同行平均值分别为3.73次、4.07次、4.30次;公司存货周转率分别为1.23次、1.42次、1.53次,同行平均值分别为2.35次、2.52次、3.25次。从磁谷科技远低于行业均值的存货周转率来看,公司产品的竞争力表现与销售增速并不匹配,因而财务报表所体现的营收增长不过是虚假繁荣。

此外,留意到磁浮科技(浙江)有限公司2021年成立即成为磁谷科技经销商,而工商资料显示该公司实际控制人张佰银控制下的湖州中车机电工程有限公司同时也是公司经销商,而明明同一控制人下的经销却不统一口径。

(来源:天眼查)

那么如此大费周章的是为什么呢?而这样操作最直接影响的大概就是经销商数量,而恰好磁谷科技2021年退出经销商数量是3家,新增经销商数量4家。而张佰银控制的上述两家经销商均为2021年新增经销商,也就是说实际上公司2021年新增经销商仅3家。果然为了上市磁谷科技连经销商数量也需要美化,只不过这样东拼西凑也无法掩饰公司科创属性羸弱的事实。

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

·点击蓝字·关注我们 / 小V财讯

长按屏幕识别二维码

打开手机扫描二维码