21369

21369

近日科创板公告显示,上市委将于6月16日审议深圳中科飞测科技股份有限公司(简称:中科飞测)科创板首发申请。

据悉,中科飞测是一家高端半导体质量控制设备公司,从事检测和量测两大类集成电路专用设备的研发、生产和销售。公司的质量控制设备主要包括检测设备和量测设备两大类。申报资料显示,中科飞测本次公开发行拟募集资金10亿元,用于公司高端半导体质量控制设备产业化项目以及研发中心升级建设项目和补充流动资金5.5亿元。

现金流持续为负流动性承压

从中科飞测申报资料所披露的股东阵容也是十分豪华,深创投、哈勃投资、国投基金、中科微电等赫然在列,另外部分客户中芯国际、京东方等客户也是中科飞测直接或间接股东。不过相较与豪华的股东阵容而言公司的业绩就有点拉垮了,报告期内持续亏损,仅在2021年实现微利。

报告期各期,中科飞测营业收入分别为 5,598.37 万元、23,758.77 万元、36,055.34 万元,扣除非经常性损益后归属于母公司所有者的净利润分别为-7,238.70 万元、 -132.58 万元、348.01 万元,2021 年度公司首次实现微利。同时,报告期各期,公司经营活动现金流量净额分别为-2,848.82 万元、-8,672.18 万元和-9,989.46 万元, 存在持续为负的情况。

值得一提的是,中芯国际为中科飞测2020年第三大客户、2021年第四大客户,其中什么客户B也疑似华为。因此,在股东先后下场化身客户的情况中科飞测交出的这份业绩实在有点名不副实,同时在招股书中中科飞测还发出了风险提示,提示受经营业绩波动影响甚至上市当年亏损的风险

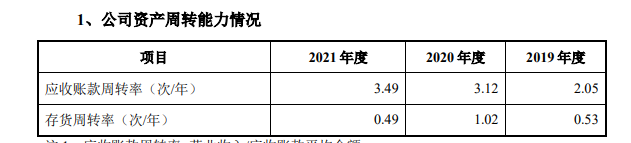

除业绩外,报告期内中科飞测应收账款周转率和存货周转率明显低于同行业平均水平。报告期各期公司应收账款周转率分别为2.05、3.12、3.49,远低于同行业平均值为4.28、4.73、5.83。

(来源:招股书)

报告期各期中科飞测存货周转率分别为0.53、1.02、0.49,同行业平均值 0.96、1.00、0.92,其中2021年公司存货周转率明显低于同行业均值。而应收账款周转率和存货周转率也无疑进一步加剧中科飞测的流动性风险,2021年末公司负债率48.76%,高于可比同行业均值35.67%。

购销数据选择性“打架”?

此外,通过对比发现交易方的数据显示,中科飞测在购销数据上存在与供应商“打架”的情形。招股书披露显示,2018-2020年公司向华卓精科采购金额分别为771.79万元、587.59万元、1,814.65万元

(来源:华卓精科招股书)

而根据华卓精科的招股书显示,2018-2020年华卓精科向中科飞测销售金额分别为771.79万元、587.59万元、2,133.23万元。其中2018-2019年华卓精科招股书披露的数据与中科飞测招股书披露数据一致,但是2020年数据却不一致,据华卓精科招股书显示2020年向中科飞测销售金额为2,133.23万元,较中科飞测招股书披露数据要多318.58万元。

为何2018、2019年两者披露数据尚且一致,在2020年华卓精科和中科飞测披露的数据“突然”不一致呢?而华卓精科同时也在冲刺科创板,那么是作为销售方的华卓精科虚报了销售金额呢?还是连年亏损的中科飞测少报了采购金额呢?

(来源:华卓精科招股书)

同时,根据中科飞测招股书显示2020年向华卓精科销售金额1,327.43万元,但是在华卓精科的招股书披露的供应商数据中却并无这一数据。而中科飞测招股书中的购销数据为何会出现这种选择性“打架”情形呢?

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

·点击蓝字·关注我们 / 小V财讯

长按屏幕识别二维码

打开手机扫描二维码