19558

19558

小V财讯/高飞

近年来新能源无疑是投资赛道中最耀眼的,行业上下游也涌现诸多优质的上市公司。近期主要从事新能源汽车相关电力电子产品的研发、 生产、销售和技术服务的深圳威迈斯新能源股份有限公司(下称:威迈斯)科创板IPO也将于明日上会。本次IPO威迈斯拟募集资金13.3亿元,计划用于新能源汽车电源产品生产基地项目以及龙岗宝龙新能源汽车电源实验中心新建项目和补充流动资金5000万元。

值得一提的是,这并非威迈斯首次冲击A股市场,公司曾欲闯关深市中小板,不过在2020年8月因内控受质疑最终上会被否。而威迈斯本次冲刺科创板在赛道加持下业绩暴涨,但是公司的内控顽疾或成本次IPO最大的阻碍。

据了解,威迈斯主要产品包括车载电源的车载充电机、车载 DC/DC 变 换器、车载电源集成产品,电驱系统的电机控制器、电驱总成,以及液冷充电桩模块等。公司大客户涵盖上汽集团、理想汽车、长安汽车、奇瑞汽车等。

得益于行业赛道带动下,报告期内公司业绩大涨。威迈斯分别实现营收7.29亿元、6.57亿元、16.95亿元和15.02亿元,前三年分别同比增长18.35%、-9.83%和157.92%;实现归母净利润0.34亿元、0.06亿元、0.75亿元和1.25亿元,前三年同比增速分别为-50.18%、-83.86%和1261.64%。

然而值得注意的是报告期内威迈斯整体业绩的波动幅度较大,特别是净利润的波动幅度也相对较大。而且业绩大涨之下公司的盈利能力表现并不亮眼,具体到销售毛利率和净利率上,报告期各期,威迈斯的主营业务毛利率为24.71%、26.05%、21.87%和20.38%,对应的综合毛利率分别为24.82%、26.09%、21.89%和20.43%,自2020年之后均呈现出逐年下降的态势。

当然对于威迈斯来说,在业绩大涨下毛利率下降或许并不会对本次IPO构成实质性障碍。不过两年过去,即便是报告期内公紧急注销了公司的多家关联方,威迈斯的历史遗留的内控顽疾似乎并未彻底根除。在威迈斯注销的关联方中易格思最为引人注目,根据申报资料显示易格思主要股东徐洪澎、吴莉为公司主要股东的朋友和前员工,因看好新能源汽车的售后服务市 场,故共同设立易格思,从事新能源汽车售后服务业务。报告期内发行人向易格思支付的售后服务费分别为 808.93 万元、 701.13 万元和 0 万元。

值得注意的是易格思作为威迈斯新能源汽车售后服务商,2019年和2020年,深圳易格思来自威迈斯的收入分别为808.93万元、701.13万元,占营业收入的比重分别为96.10%、94.86%,可以说易格思就是威迈斯的专供供应商。

而在前次申报未将易格思作为关联方披露,根据证监会审核结果公告显示前次申报中公司售后服务费计提异常,其中2017年至2019年售后服务费实际支出超过预计负债计提金额。而恰巧前次申报中易格思为公司预付款项的前五大供应商之一。

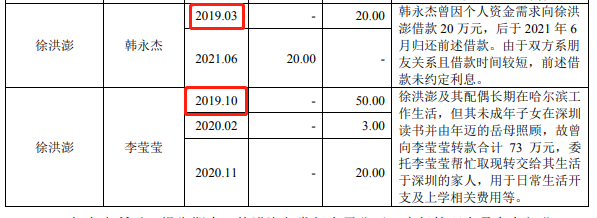

而奇怪的是在本次申报前易格思紧急注销了,企查查显示易格思在2021年7月注销,要知道2021年正是威迈斯的业绩爆发期,此时注销合理性值得质疑。同时跟申报资料显示,报告期内徐洪澎还频频与威迈斯的高管存在资金往来。其中主要集中在2019年初,2019年3月威迈斯副总韩永杰因个人资金需求曾向徐洪澎借款20万元;2019年2月至2020年间,徐洪澎曾向威迈斯的副总李莹莹合计转款73万元。用于委托李莹莹帮忙取现转交给其生活于深圳的家人,用于日常生活开支及上学相关费用等。

此外,2019年3月汪洋向张冬艳(刘钧配偶)购买了34万元的贵重酒水,而汪洋正是徐洪澎易格思代持人,也就是说上述交易实际出资人大概率是徐洪澎。作为为公司供应商实控人与公司高管如此频发的资金往来,且不提上述解释的合理性,至少也暴露出了威迈斯的内控制度缺失。

而且更令人咂舌的是接下来的操作,招股书显示,2022 年 6 月末,公司商誉金额为 415.63 万元,系公司 2021 年 1 月份收购上海威迪斯时产生的商誉。而根据招股书显示,2021年度上海威迈斯净利润为-1,564.49万元,净资产为-911.89万元。不知道威迈斯为何斥巨资买一个亏损公司?

而且更有意思的是在上述收购过程中,公司本应向孙一藻支付 1,500 万元股权转让款,最终由孙一藻委托徐洪澎代收款。虽然这1500万元看似是流向了徐洪澎,是否又会以类似的借口回流至公司高管手中?公司高管的资金往来几乎集中于徐洪澎,不免让人质疑这个哈工大教授与威迈斯之间到底存在怎样的利益关联?毕竟天下没有免费的午餐,无论是专供供应商还是溢价收购亏损公司其背后怕是少不了内外勾结,可见威迈斯的内控制度形同虚设,这样的公司一旦上市又如何能保障投资者的利益呢?

(严正声明:上文内容基于公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

点击蓝字 关注我们

长按屏幕识别二维码

打开手机扫描二维码