19769

19769

一、A股现状

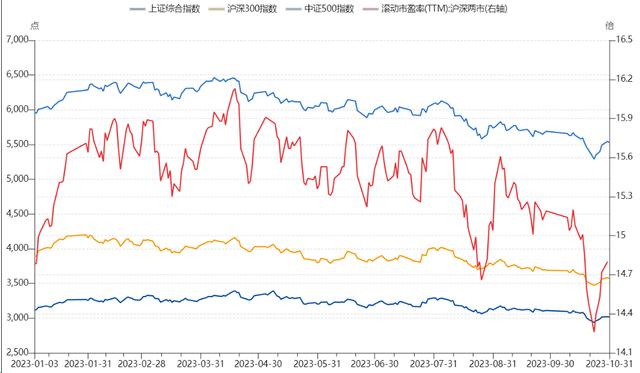

2023年,A股股市低迷,市场信心不足。盘面上看,上证指数、中证500、沪深300、深证成指等主要宽基指数均呈现出明显下滑的趋势。从2023年初到现在(截至日期10月25日),上证指数起起伏伏,从3,116.51点下跌到2,974.11点,下跌幅度4.57%。中证500从5,955.9下跌到5,376,下跌幅度9.74%。沪深300从3,887.9下跌到3,504.46,下跌幅度9.86%。深证成指一路下跌,从11,117.13到9,528.31,下跌幅度14.29%,已经来到了三年来的新低水平。沪深两市的滚动市盈率相较于年初也下降了2.17%。

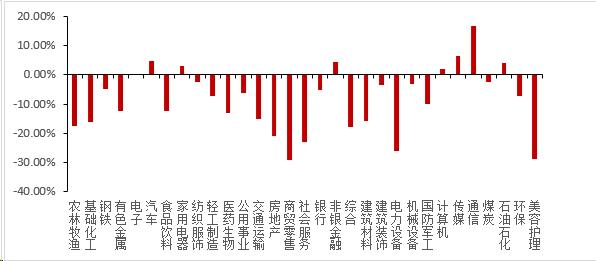

板块上,各行业指数同样不很理想,除通信(+16.63%)、传媒(+6.59%)、汽车(+4.81%)等少数高新科技行业外,申万一级行业整体呈下跌趋势。其中,美容护理(-28.97%)、电力设备(-25.94%)、商贸零售(-29.21%)、房地产(-21.01%)、农林牧渔(-17.66%)等行业跌幅最为明显。市场信心基本处于底部,成交额、成交量不及预期,今年3、4月份成交额、成交量有所回暖,随后持续下滑,但近期中央财政增发万亿国债,市场信心有望加速恢复。

二、市场估值探底成因

A股股市低迷,既有内部原因,也有外部原因。既有宏观经济因素的作用,也有微观因素的影响。是由多个因素叠加导致的。

宏观基本面上,中国经济增速有所放缓,人口结构老龄化趋势仍突出,民营经济、中小企业仍面临困境,房地产行业震荡筑底,对外贸易增长受阻。

企业仍处于去库存阶段,叠加出口增速放缓的因素,工业生产的恢复备受压力。需求端,今年第三季度的最终消费支出拉动经济增长4.6%,贡献率达94.8%。9月,社会零售总额同比增长5.5%,相比于去年的低基数而言有明显恢复,但是不及疫情前的水平,消费是经济增长的重要动力,居民消费信心仍需提振。

投资方面,前三季度,社会固定资产投资同比增长3.1%,基建和制造业投资发挥支柱作用。房地产固定资产投资同比-9.1%,房地产继续处于筑底阶段,下行压力明显。民间固定资产投资同比-0.6%,民营企业投资情绪不高,民营经济作为市场内生动力仍有提升空间。对外贸易方面,出口连续5个月保持负增长,受困于海外市场需求收窄,出口增长乏力。

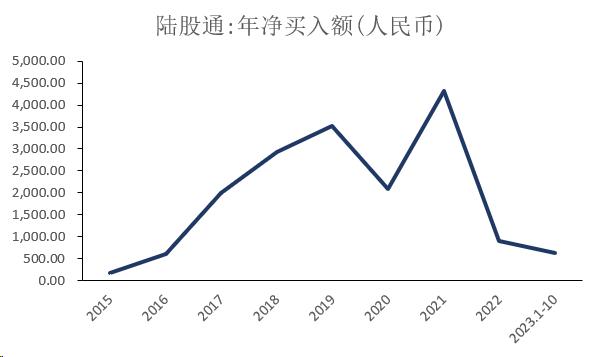

此外,北上资金的外流对中国股市产生了负面影响。自2022年3月美联储开启多轮加息以来,美国联邦基金利率累计提高了525个基点,美国国债收益率升高。与之相反,中国央行了采取相对宽松的货币政策。中美政策的差异使得美元相对强势,北向资金净流入受影响,外资进入我国受阻。从2017年到2022年,陆股通年均流入额基本保持在2,600亿元左右。而从今年初到近期(10月25日)陆股通累计净流入仅603.07亿元,相较于过去几年有明显差距,而最近三个月更是呈现净流出的态势。在资本市场不断开放的背景下,北上资金的流向与A股市场的相关性越来越强,外资的流出加剧了A股市场的不确定性。

股市低迷,除了宏观原因外,还有市场自身因素的影响。

全面推行注册制后,宽松的上市环境,使得上市公司的质量降低;同时IPO发行价过高;上市公司大股东高点减持套现;限售股融出做空以及高频量化在特定环境下加大了市场波动的风险,这些都损害了中小投资者的利益,并且一点点消磨了市场信心。

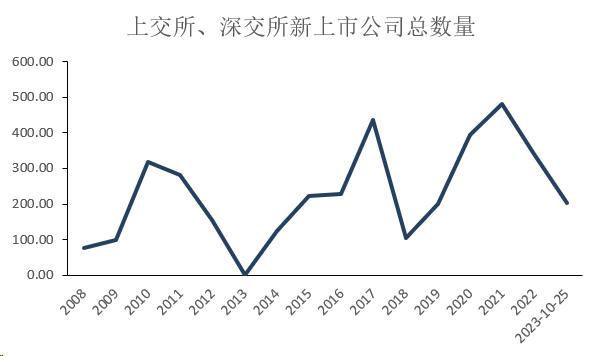

具体来看,2022年新《证券法》和创业板注册制改革实施后,通过IPO上市的公司数量大幅增加。2020年上交所和深交所新上市公司总数量达395家、2021年481家、2022年341家,2023年前三季度共204家,在IPO上市热潮的背景下,不少没有良好的基本面和业绩支撑的公司得以上市,在IPO的过程中这些公司可能会过度包装自己的业绩和前景,甚至虚报重要信息,以此来吸引投资。而由于对企业信息披露的监管不够严格,一些公司借机隐瞒重要信息或者披露不实信息,以实现顺利上市。

IPO的发行价较高,首发PE高于行业PE。截至10月26日收盘价,上交所、深交所和北交所上市首日破发的新股达到52只,破发率19.05%。目前仍低于发行价的新股共137只,占比超50%。

此外,整体低迷的股市中大股东套现离场仍旧频繁。拿连续亏损六年的明星股“寒武纪”来看,5名原始大股东,在2023年1月至8月,通过二级市场减持套现了40亿元。

最后,限售股的融出是否应该允许?最近也引发较多讨论。A股上市公司限售股的解禁往往会引起股价的下跌,其背后的原因是投资者对企业管理层的不信任,是对管理层套现圈钱的担忧。这些都打击了长期投资者的投资情绪,助长了投机的行为,不利于中国股市形成长期投资的良性市场。

三、建议

第一,改革IPO定价机制。针对新股上市PE偏高问题,扩大落实对IPO设置报价参考上限;对高价中标者延长禁售期,吸引长期价值投资者。

第二,在退市制度方面,进一步落实退市制度改革,促使违规经营、经营不善“应退尽退”。2020年12月31日,在证监会的统一部署下,上海证券交易所和深圳证券交易所分别发布了退市新规。新规落实以后,退市企业数量快速增长,退市渠道逐渐多元化,2022年退市数量达到46家。注册制改革开放展后,企业融资门槛下降,退市制度的进一步完善不可或缺,可以警戒上市公司,促进其规范经营,保护投资者,提高市场的投资价值。

第三,加强对限售股融券及减持的限制。针对限售股出借融券行为,交易所进一步完善监管规则,进一步落实限售股出借限制措施。对参与限售股出借与借入、融券各方提高信息披露要求,弥补信息差,保护个人投资者利益。此外,可通过严格落实限售股禁售期、缩紧限售股减持收益的税收政策等方式,进一步化解限售股“消失”问题。

第四,进一步强化对高频交易的差异化监管安排。A股市场早期曾实行T+0交易制度,此后出于保护个人投资者考虑,改为T+1。然而,量化私募能够通过融券实现T+0交易。目前常见的量化投资策略之一是通过一级市场申赎、融券等方式变相地实现T+0交易,尽管低位买入的股票无法在当日立即抛售,但机构投资者能够更为便利地通过融券卖出实现低买高卖。针对高频量化交易的特点,参考国内外经验,对高频交易的监管主要可采取以下措施:

首先,提高高频量化交易成本。在资金成本方面,监管部门可通过提高资金费率、限制量化私募开展通道业务等方式,抑制高频量化投机。在税收成本方面,税收部门通过对期现联动交易等加强税收监管,约束不规范交易行为。其次,调整信息披露安排,提高私募基金信息披露要求。在过去,美股也出现过由于高频量化交易导致“闪崩”现象。为应对高频量化对股价的冲击,美国次贷危机后出台的《多德-弗兰克法案》及美国证监会相关配套措施对高频交易换手率、策略及财务信息等方面均提出了披露要求。在国内市场,监管部门可进一步要求量化私募披露具有通道属性产品的细节、税务状况等。此外,继续强化落实对短时间内及日内高频交易次数的监控。目前,三大交易所重点监控对象为最高申报速率达到每秒300笔以上,或者单日最高申报笔数达到20000笔以上的交易行为。这一措施能够有效限制过度投机。

长按屏幕识别二维码

打开手机扫描二维码