而最近股民感叹最多便是“中签如中刀”,各大股吧也都充满关于新股质量的质疑。而在庞大的IPO队伍中本身就是参差不齐,其中本就就不乏浑水摸鱼的。不少公司本身并无核心竞争力,只是想蹭着风口经过一番包装就想上市圈钱。只是最近在受疫情个国际形势的影响下尤为明显。据证券时报统计显示,上周7只新股上市,其中5家新股上市首日股价破发,破发比例高达71%。今年以来A股共有87只新股上市,其中20只首日破发,占比23%。

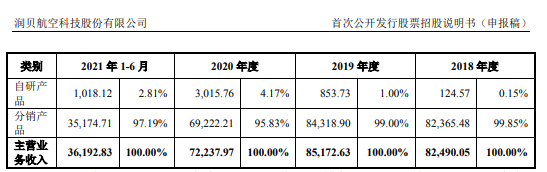

而节后仍将有六家IPO企业上会,其中包含一家航空概念股润贝航空科技股份有限公司(下称:润贝航空)。乍一看航空科技小V首先想到的便是满满的黑科技,然后仔细一看招股书却大失所望。根本不是那么回事,润贝航空只是一家服务型航材分销商,主要代理埃克森美孚、3M、EC、汉莎技术、亨斯迈、朗盛、博世等 国际知名品牌的授权分销,公司97%的营业收入来自分销产品。

(来源:润贝航空招股书)

值得注意的是润贝航空具有供应商断供风险,同时公司并没有什么核心自研产品。很难想象经过十余年的行业积累之下,润贝航空目前自主研发的产品还是停留在清洗剂、消毒液、内饰壁纸、胶带等这些科技含量微薄的产品,而所谓的航材国产化战略终究不过是口号罢了。

那么不仅想问润贝航空的核心竞争力是什么?是代理权嘛?但是从招股书披露的信息来看润贝航空并没有拥有某项产品的长期代理权,其中公司与汉莎技术的协议是5年期限;公司与埃克森美孚的协议是3年一签;公司与3M的协议是1年一签;公司与3Av-Dec的协议是4年一签;公司与EC的协议是1年一签。

同时随着中国商飞成功研发的 ARJ21 和 C919 等型号客机完成试飞及陆续交付,未来配套的航材产业链实现国产替代进口成为必然趋势,而以润贝航空的自主研发水平估计够呛能进入供应链。

而之所以不看好润贝航空的研发能力主要有两点,首先据招股书显示润贝航空目前并不从事实际生产,公司生产人员仅3人。所以连清洗剂、预润擦拭纸、消毒剂、胶带、壁纸、板材都是通过委托第三方OEM模式生产。

其次就是润贝航空的研发投入极低,甚至不如招待费用高,也难怪公司至今没有拳头产品。报告期内润贝航空历年的的研发费用占比都不足1%,同期的销售费用却长期维持在营业收入的7%左右。仅以2020员工薪酬来比较,研发人员平均年薪是15万元,而同期销售人员平均年薪是31万元。

可见润贝航空虽然自诩科技公司而实际上终究还是一个分销商而已,在没有核心产品的情况下不得不依赖高额的营销费用。值得一提的是公司九成以上的业务是通过非招标方式获取,是否有涉及不正当竞争行为呢?

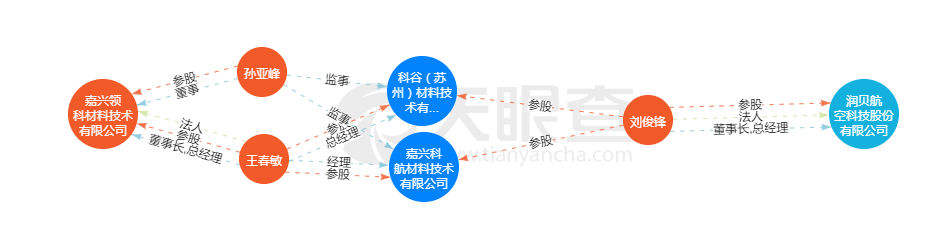

而小V还在润贝航空外协供应商中其实还暗藏猫腻。其中嘉兴领科材料技术有限公司为公司2020年第一大外协供应商和2021年上半年第三大供应商。而润贝航空实际控制人刘俊锋曾经持有嘉兴科航材料技术有限公司49%的股份,而该公司不仅是与嘉兴领科材料技术有限公司名字相近,该公司的另一股东王春敏正是嘉兴领科材料技术有限公司的法人。

(来源:天眼查)

另外两人还曾共同控制科谷(苏州)材料技术有限公司,而在嘉兴领科材料技术有限公司成立后刘俊锋就注销了上述两家公司。若以实质重于形式的原则嘉兴领科材料技术有限公司是否应该比照关联方披露?为何润贝航空在招股书中并未提及相应的关联?并且蹊跷的是在上述两家公司并未持股的监事孙亚峰摇身一变成为了嘉兴领科材料技术有限公司的股东,而润贝航空的营销中心经理名孙亚娟,两者是否存在关联?重重关联之下不免让人质疑嘉兴科航材料技术有限公司是否仅是明面上注销,而实际上将业务主体转移至嘉兴领科材料技术有限公司,其中甚至是否可能涉及代持?

(来源:润贝航空招股书)

此外值得注意的是,近几年受疫情影响下航空业正处于艰难时刻,润贝航空的业绩也是一地鸡毛,自2019年以来连续下降,2021年营业收入预计下降3.10%-7.25%,唯一的能看的就是净利润目前仍保持增长。以目前的局势来看航空业复苏仍是一个漫长的过程,也意味着短期内润贝航空业绩仍将面临考验。

润贝航空这种并无核心竞争力仅依靠授权分销就妄图上市圈钱的行为真的是浑水摸鱼,对于润贝航空能否凭借科技外衣成功上市我们也将继续关注!

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

点击蓝字 关注我们