见微知著 睹始知终

V财网

小V研究

作为连续三年稳居中国大陆自行车行业前三、年产700万辆的“隐形巨头”,天津富士达自行车工业股份有限公司(以下简称:富士达)的IPO之路可谓一波三折。从2025年12月递交招股书拟募资7.73亿元,到2026年3月因财务资料过期中止审核,这家“自行车界的富士康”在冲刺沪市主板的过程中,暴露的多重经营、财务及合规风险备受市场质疑。尤其股权结构失衡、财务质量堪忧、客户依赖严重等核心IPO硬伤叠加供应商信息披露重大漏洞、内控失效问题,让其上市之路充满不确定性。

股权高度集中,财务指标“亚健康”

小V研究

富士达实际控制人辛建生、赵丽琴夫妇通过直接和间接方式控制公司94.96%的表决权,其中通过控股股东富士达集团持股77.83%,股权集中度远超A股同行业上市公司平均水平。这种极致“一股独大”的治理结构,存在天然的治理缺陷:公司重大经营、投资、分红决策缺乏有效制衡,极易出现非理性经营行为;同时关联交易公允性、资金使用合理性存疑,存在实控人利用控制权利益输送的潜在风险,完全不符合上市公司规范化治理、保护中小股东权益的核心要求。

值得市场质疑的是,公司IPO前夕存在突击分红的争议操作。2023年至2024年,富士达累计派发现金红利1.85亿元,按实控人夫妇持股比例计算,二人直接套现约1.79亿元。一边大额分红回笼资金,一边高调募资7.73亿元补充流动资金,前后矛盾的操作,让本次IPO募资的合理性与必要性大打折扣,也引发监管与投资者的双重质疑。

富士达多项核心财务指标亮起红灯,盈利质量、资产健康度均存在明显短板,财务稳健性不足。首先是应收账款持续飙升,从2022年的4.89亿元大幅增长至2025年6月末的12.75亿元,三年多增幅达1.6倍,增速远超同期营收增速。账款主要集中在哈啰、青桔等共享单车客户,行业政策波动、客户经营变动都会引发回款逾期、坏账风险,公司资产流动性承压。

其次,公司盈利含金量不足,经营活动现金流净额与净利润匹配度较低,净现比长期不佳,账面利润难以转化为实际现金流。同时公司毛利率持续承压,2025年自有品牌毛利率仅3.71%,核心共享单车代工业务毛利率更是低至1.87%,近乎成本线徘徊,盈利能力脆弱,抗市场波动风险能力极差。此外,公司还触发15条上市公司财务风险预警指标,覆盖业绩波动、存货跌价、资产负债等多个维度,财务隐患突出。

业绩绑定大客户,内控合规存瑕疵

小V研究

作为典型的制造代工企业,富士达业绩依赖性极强,抗风险能力薄弱。客户端,公司前五大客户贡献近半数营收,共享单车客户集中度极高,而共享单车行业受政策调控、市场饱和度、企业经营策略影响极大,业绩波动剧烈,若核心大客户缩减采购、更换合作方,公司营收将直接面临大幅下滑风险。

市场端,公司70%以上营收来自海外市场,长期面临国际贸易壁垒、关税政策变动、汇率波动等不确定风险。更尴尬的是,公司自有品牌营收占比仅2%左右,核心营收完全依赖代工业务,缺乏自主核心竞争力,且产品多次出现质量召回问题,品牌口碑与市场壁垒不足,长期发展潜力受限。

公司内控体系的有效性持续受疑。IPO递表前夕,公司突发更换董事会秘书兼财务负责人这一核心岗位,核心财务、合规岗位人事变动,容易导致财务数据衔接断层、内控流程紊乱,影响财务信息的连续性与准确性。同时,公司存在超2万平米建筑物未办理产权证书,占总房产面积3.82%,涵盖员工宿舍、仓储核心用房,资产完整性存在瑕疵。叠加关联交易披露不规范等问题,公司内控合规短板显著。

在整体治理与财务风险之外,富士达最为市场诟病的,是漏洞百出的供应商管理体系与虚假、残缺的信息披露行为,多项反常交易、隐匿关联操作实锤,直接触碰IPO信息披露真实性、完整性红线。

供应商“未成立先合作”,隐瞒关联方供应商重叠

小V研究

富士达供应商合作存在明显的时间逻辑漏洞,出现典型的“主体未设立、业务先开展”的反常情形。昆山贝思奇商贸有限公司2017年8月才完成工商注册、取得经营主体资质,但公开信息显示,该公司早在2016年就已与富士达开展业务合作。超前合作的反常操作,不仅暴露公司供应商准入审核、资质核查流程形同虚设,更让外界对相关交易的真实性、合理性产生极大质疑。

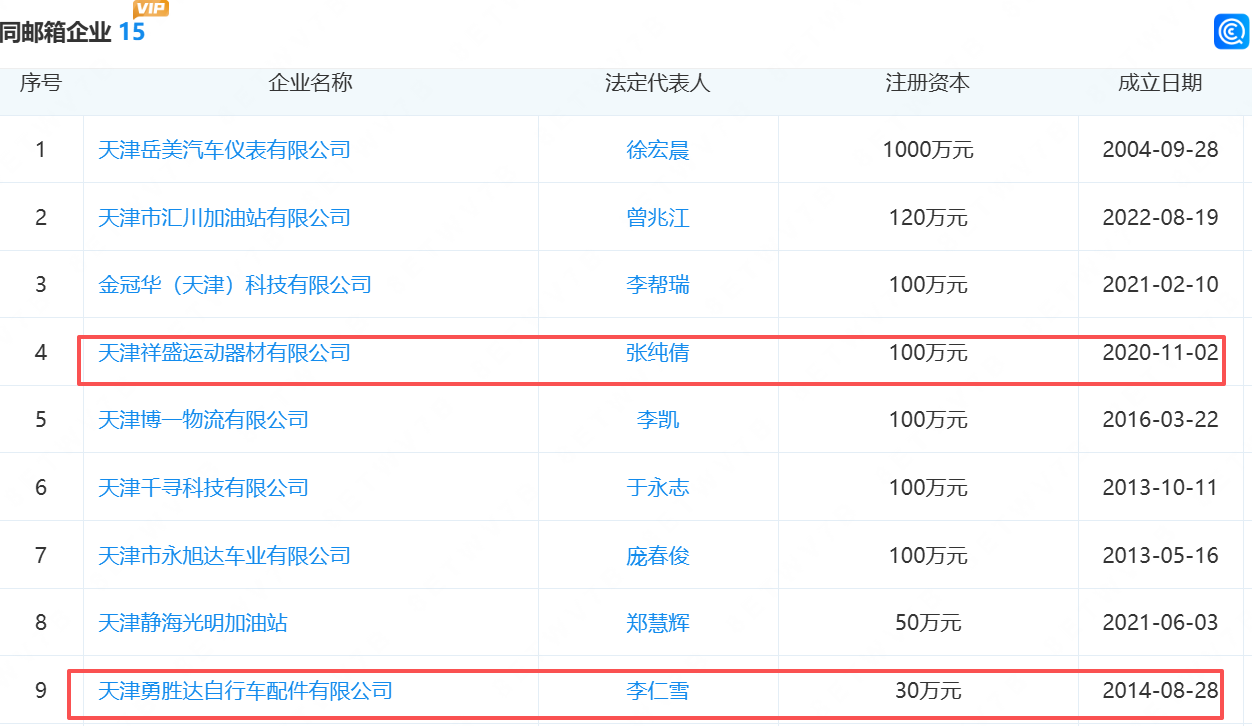

此外,公司供应商名录中,大量新设企业集中入围,多家企业成立当年即快速成为富士达合作供应商,合作准入速度异常。其中,2021年4月成立的天津市宏鑫源科技发展有限公司、2014年8月成立的天津勇胜达自行车配件有限公司、2020年11月成立的天津祥盛运动器材有限公司,均在成立当年顺利成为公司供应商。

然而,极其巧合的是其中多家供应商曾共用相同的联系方式,或存在未披露的隐秘关联。根据企查查显示,天津勇胜达自行车配件有限公司与天津祥盛运动器材有限公司两家新设供应商,2025年企业年报联络邮箱竟同为moonfuture777@126.com,但富士达在招股书中未做任何披露,涉嫌刻意隐瞒供应商关联关系。

除隐秘联络关联外,公司对有明确股权、人员任职关联的供应商同样未合规披露。供应商天津柏克森科技有限公司的实际控制人范平,同时担任另一供应商天津盛大骏鹏商贸有限公司监事,且直接持有该公司10%股权,两家供应商关联关系清晰、可追溯。按照资本市场信息披露规则,此类关联供应商应当合并披露、充分说明交易背景,但富士达刻意遗漏,信披合规性严重缺失。

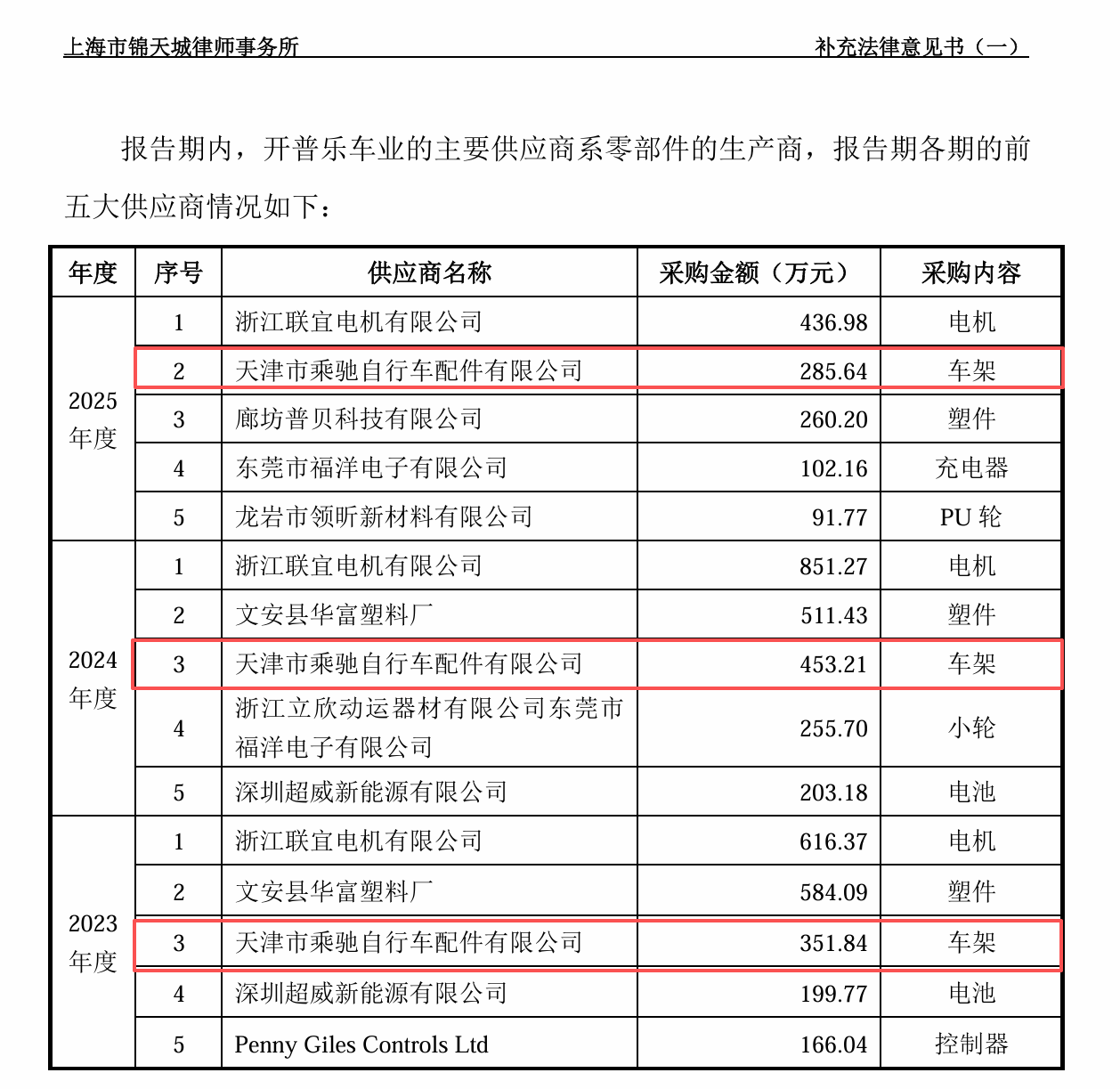

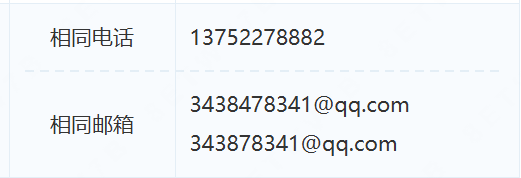

富士达还存在隐瞒与关联方供应链重叠的问题,隐秘关联交易风险进一步放大。天津市乘驰自行车配件有限公司是公司关联企业开普乐的核心供应商,常年位居开普乐前三大供应商行列。比对工商年报公开信息,该企业与富士达自有供应商天津创盟自行车配件有限公司,多项核心联络信息完全一致:2025年企业年报联系电话同为13752278882、联系邮箱同为343878341@qq.com,2021年年报预留邮箱也同为3438478341@qq.com。

多重信息高度吻合,足以佐证两家企业存在隐秘关联,而公司始终未披露该关联事实,信披完整性、真实性全面存疑。如此看来,富士达或通过隐瞒关联关系拆分供应商交易,规避关联交易的审核与披露要求,直接触碰了IPO信息披露的监管红线。按照A股IPO审核要求,发行人应当完整披露所有关联方及关联交易,确保关联交易合规公允,富士达刻意隐瞒与关联方重叠供应商的情形,无疑让公司信披真实性画上了大大的问号,同时也增加了公司合规性风险。毕竟对于冲刺IPO的企业而言,合规经营、真实透明披露是上市的核心底线。

作为传统自行车代工巨头,富士达的IPO尝试,本质是传统制造企业谋求资本市场赋能、转型升级的一次探索。但目前来看,公司不仅存在股权治理失衡、财务质量薄弱、客户依赖严重等结构性经营风险,更存在内控失效、供应商管理混乱、信息披露不实等硬性合规问题。

END

以上内容基于公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请标明出处!