438

438

近日,苏州德龙激光股份有限公司(以下简称“德龙激光")向上交所递交的科创板上市申请即将面临上会。此次公开发行拟公开发行不超过 2,584.00 万股人民币普通股,募集资金45,000.00万。

德龙激光主营业务为精密激光加工设备及激光器的研发、生产、销售,并为客户提供激光设备租赁和激光加工服务。 此次并非德龙激光第一次申报上市,早在2015年9月,德龙激光就向中国证监会申报了首次公开发行股票并在创业板上市的申请文件,后因2016年业绩增长未达预期选择撤回。

后续的几年,德龙激光一直没有放弃资本市场,在2018年甚至想通过谋求并购重组“卖身”曲线登陆A股。后由于收购人法尔胜(000890.SZ)鉴于交易标的股东人数过多,无法短期内与交易标的股东就交易价格、业绩承诺及补偿方式、对价支付方式等核心交易条款上达成壹致意见,终止了并购。

对于本次申报,德龙激光是否已经做好准备?小V查阅其申报资料发现报告期内德龙激光印花税明显偏低,有偷税逃税嫌疑。同时德龙激光还存在销售费用的不规范和存货的居高不下的问题。

报告期内印花税明显偏低,有偷税逃税嫌疑。

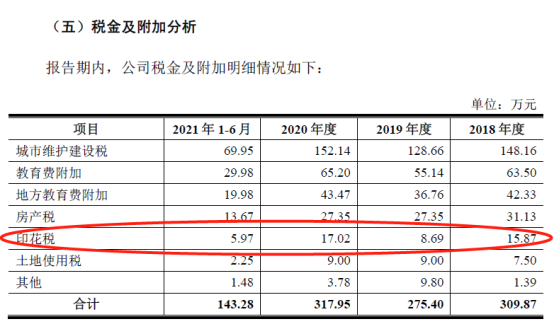

报告期内,德龙激光的印花税明显偏低,在2019年度的印花税更是和相邻年度差异巨大。

图片来源:德龙激光IPO招股书

一般企业所涉及的印花税大头就是购销合同,按照购销合同金额的万分之三进行缴纳印花税。

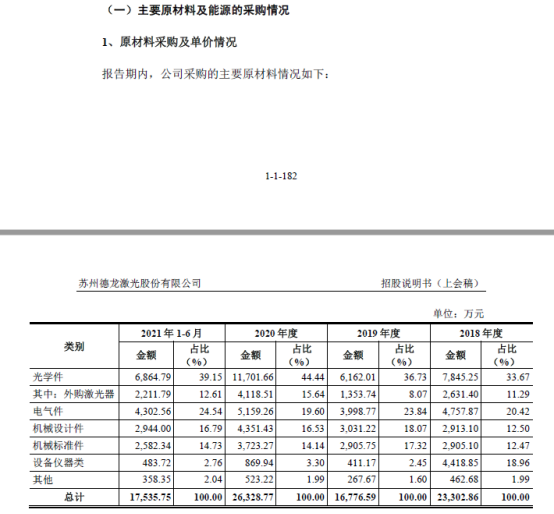

报告期内,德龙激光公司2021 年1-6 月、2020 年度、2019 年度、2018 年度营业收入分别为22,428.46 万元、41,908.27 万元、35,295.69 万元、32,267.57 万元。按照万分之三的比例计算印花税分别为:6.73万,12.57万,10.59万,9.68万。同时按照招股书提供的采购数据,德龙激光公司2021 年1-6 月、2020 年度、2019 年度、2018 年度采购金额分别为17,535.75万元、26,328.77万元、16,776.59万元、23,302.86万元。按照万分之三的比例计算印花税分别为:5.26万,7.9万,5.03万,6.99万。

图片来源:德龙激光IPO招股书

也就是说在不包括借款合同,增资等产生的印花税前提下,光购销合同产生的印花税报告期内的金额大概是:11.99万,20.47万,15.62万,16.67万。

对比企业缴纳的印花税,有明显的差异,特别是2019年度,差异巨大。印花税虽然是个小税种,但是在2021年6月10日,第十三届全国人民代表大会常务委员会第二十九次会议通过《中华人民共和国印花税法》,对于偷逃税是行为是要受到法律的处罚的。

德龙激光如此光明正大的偷逃税不知道是谁给了它的胆子,真把法律不当一回事了?

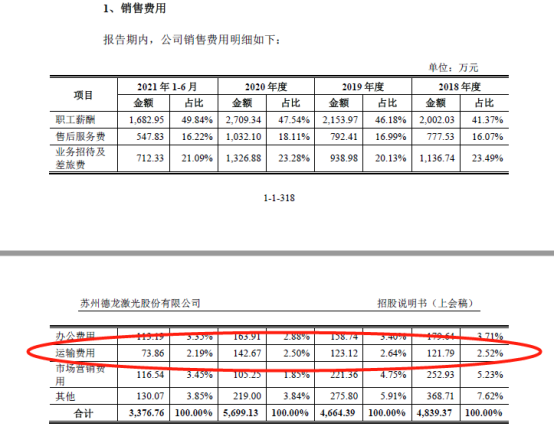

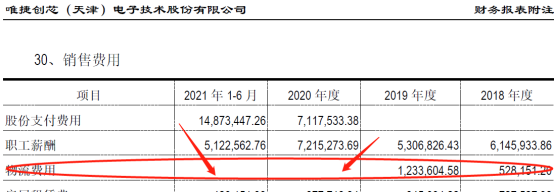

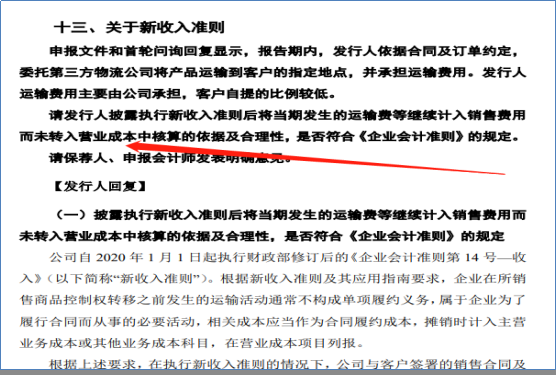

销售费用的运输费用未按最新会计准则进入成本。

2020 年 1 月 1 日起执行 2017 年最新修订的《企业会计准则第 14 号收入》,根据《企业会计准则第14号-收入》应用指南 2018(财政部会计司编写组 编著)中的规定:“在企业向客户销售商品的同时,约定企业需要将商品运送至客户指定的地点的情况下,企业需要根据相关商品的控制权转移时点判断该运输活动是否构成单项履约义务。通常情况下,控制权转移给客户之前发生的运输活动不构成单项履约义务,而只是企业为了履行合同而从事的活动,相关成本应当作为合同履约成本;相反,控制权转移给客户之后发生的运输活动则可能表明企业向客户提供了一项运输服务,企业应当考虑该项服务是否构成单项履约义务。”

图片来源:德龙激光IPO招股书

德龙激光在销售商品时候,需要将商品运送到客户指定的地点,销售费用里面的运输费用构成单项履约义务,应该进入成本核算,不应该放在销售费用里面核算。德龙激光这样的处理方式,完全是错误的做法,忽视了新准则的规定。

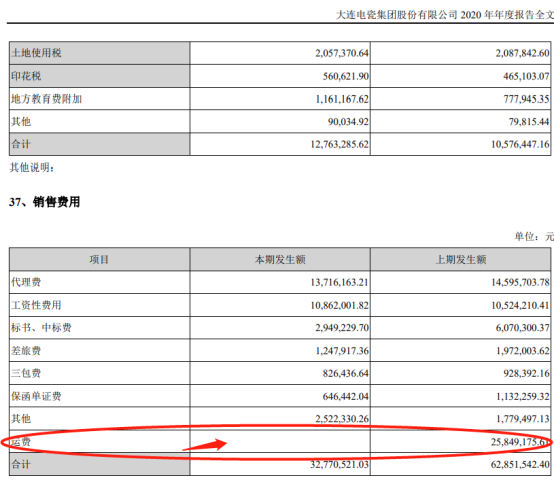

这种处理方式在所有的上市公司或者是拟上市公司都按照最新准则要求,例如:上市公司大连电瓷,拟上市公司唯捷创芯都采用了新准则。

同时在上市申报的同时有很多企业都由于该事项被证券会问询了。例如:江苏扬瑞新型材料股份有限公司

如此重要的准则更新德龙激光却不进行更改,在这里小V不得不怀疑其财务水平了。同时对其报告里面的数据的真实性质疑。

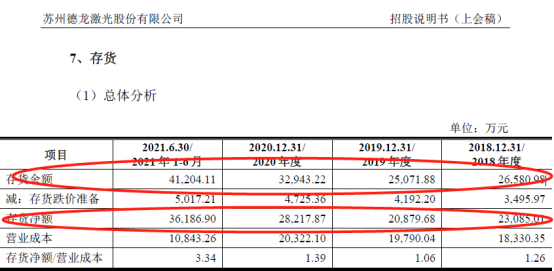

期末存货居高不下,销售费用有猫腻。

据招股书显示报告期各期末,德龙激光的存货账面净额分别为23,085.01 万元、20,879.68 万元、28,217.87 万元和36,186.90 万元,占流动资产总额的比例分别为53.33%、45.56%、40.41%和48.97%。各位投资者请看好,这个金额是净值,是去掉减值后的金额。如果未去掉减值,存货的原值为26,580.98万,25,071.88万,32,943.22 万,41,204.11万。

图片来源:德龙激光IPO招股书

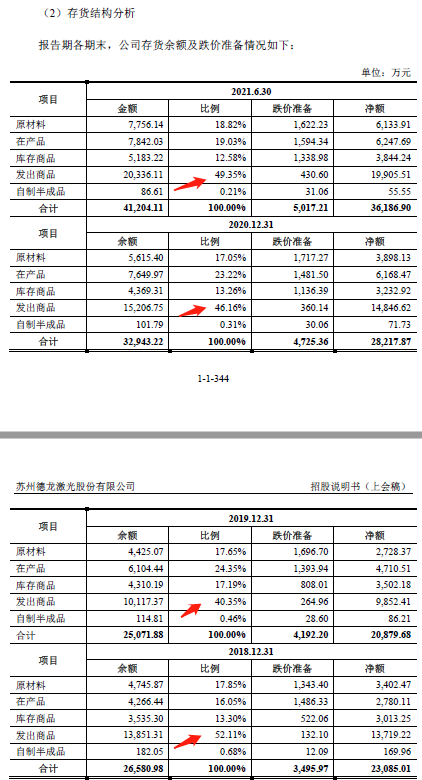

如此高的存货,以至于证券会都进行了问询。虽然德龙激光对其进行了回应,但是它却避重就轻,未对比重高的发出商品进行详细描述。

图片来源:德龙激光IPO招股书

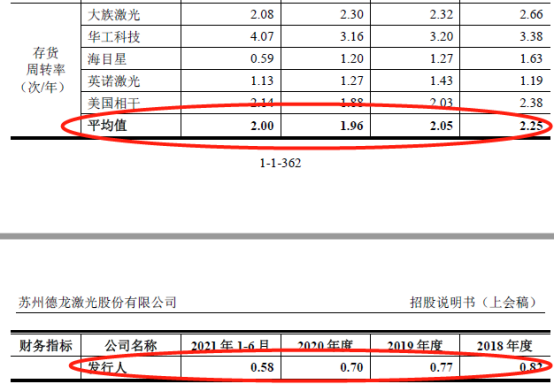

从招股书显示可以看出,发出商品在存货中占比每年都达到50%左右。占每年总收入也是一个极高的比例,接近了50%。和竞争对手相比存货周转率差异也比较明显:

图片来源:德龙激光IPO招股书

在以销定产的销售模式中,期末存货金额巨大,不得不让人怀疑其产品的高新含量。只有在产品更新换代中,被客户给淘汰了才有可能有如此高的存货量。

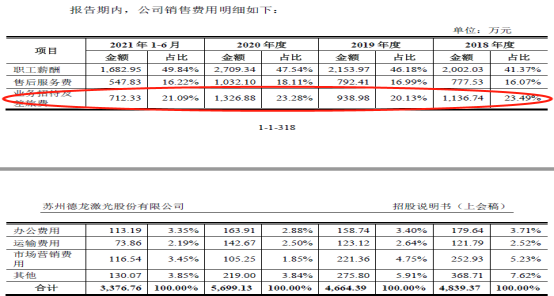

细看德龙激光的销售费用,其中业务招待费和差旅费都达上千万,技术含量高的产品怎么可能要花费如此的巨额招待费进行销售,恐怕只有技术含量低的产品才要拼命的烧钱。

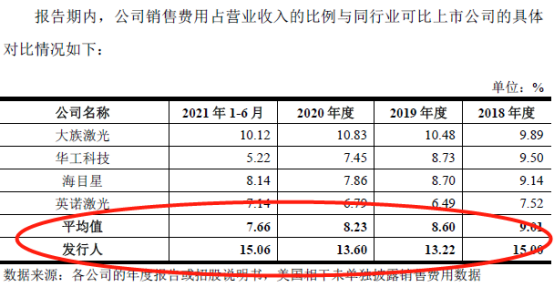

和竞争对手相比,销售费用占的收入比重,德龙激光也是远远超过他们。

由此可以看出,德龙激光的产品技术含量恐怕并不像招股书说的那么有优势,收入也是靠烧钱烧出来的。后续如果还是这样,上市后收入肯定有着断崖式退减。

在财务的专业层面来看德龙激光的财务报表,其财务水平极其不合格。连基本的财务处理都出现了异常,最新的准则也未执行。申报的财务数据存在不准确的风险。加大了投资者的风险。

结合存货和销售费用来看,德龙激光的产品全靠销售烧钱,让人不得不质疑其收入的连续性。

长按屏幕识别二维码

打开手机扫描二维码