3753

3753

严冬上市,任重道远。

快速“跑马圈地”,汽车后市场的领头羊终于走到了IPO聚光灯下。

1月24日,途虎养车正式向港交所递交招股书,拟寻求主板上市,高盛、中金公司、美银证券、瑞银集团为联席保荐人。

值得承认的是,途虎养车是汽车后市场洗牌后的幸存者,也是备受资本青睐的一大黑马。实际上,自2020年开始,圈内有关途虎养车IPO的传闻就数见不鲜。而此次递交招股书,也意味着途虎养车的上市传闻已尘埃落定。

对于途虎养车而言,上市能够带来新的机遇,却也存在着一些不可预料的影响因素。比如上市申请能否通过,上市之后表现如何,又将遇到怎样的坎坷,这些虽都需要进一步的考验,但归根结底都是其自身实力的侧面体现。

01

好企业“亏”字当头

很多人初次接触到途虎养车,都是源于换轮胎的业务。因为早在2011年途虎养车成立时,主营业务就是轮胎销售。当时,客户在网上浏览下单,然后去就近的实体门店安装,因价格比4S店便宜很多,品质也有较高的保障,所以该模式使其快速打入市场。

直至现在,轮胎依然是途虎养车旗下最主要的业务。几乎与所有最畅销的轮胎品牌都有合作,能提供各种品牌和型号。因此,途虎也成了中国最大的轮胎零售商。

截至2021年前三季度,途虎养车的门店网络拥有3,369家途虎工场店及33,223家合作门店。而轮胎和底盘零部件,为公司贡献了37亿元的收入,占据近半壁江山。

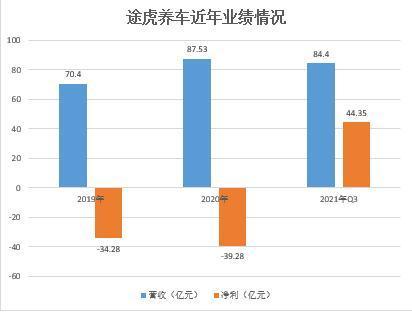

伴随迅速扩张的发展势头,途虎养车的收入水涨船高。2019年和2020年,公司分别实现收入70.40亿元、87.53亿元。2021年前三季度,收入更是高达84.4亿元,直逼2020年全年收入,同比增长约42%。

但是《每日财报》发现,在途虎养车营收不断增加的表象之下,却是其成立11年来仍未盈利的尴尬事实。

2019年和2020年,公司的期内亏损分别为34.28亿元、39.28亿元。2021年前三季度,亏损竟达到了44.35亿元的新高度,同比增长高达63%。

不只是利润的亏损,同报告期内,途虎养车经营活动产生的现金流量净额分别为-2.52亿元、3.31亿元和-4.55亿元,甚至2021年前三季度经营现金流量净额由去年的6.02亿元直接转为亏损。以此来估算,途虎养车2021年全年的盈利情况恐怕也不会乐观。此外,公司分别录得负债净额65亿元、99亿元及142亿元。

究其原因,作为平台型企业,途虎养车每年要耗费大量的资金在营销宣传上。据招股书中显示,报告期内公司销售及营销开支分别达到10.41亿元、12.63亿元和12.31亿元,占当期营业收入比重则分别为14.7%、14.4%和14.5%,这部分花费直接影响到公司经调整后的净亏损。

要知道,如此庞大的企业实现现金流的稳定和盈利,绝非易事,途虎养车或许更需要新故事。

02

模式存弊端

招股书显示,自成立以来途虎养车获得16轮融资,合计募资超91亿元,获得过百度、高盛、高瓴资本、红杉中国等多家知名机构加持。在股权架构上,IPO前腾讯持股19.41%,为公司最大机构股东;途虎养车网创始人和CEO陈敏持股11.76%。

为实现更大地域覆盖和触达客户,途虎养车也下了不少功夫。在战略上,目前加盟工场店是途虎养车的战略重心,使其能够通过轻资产模式高效地扩张;而合作门店则是工场店的补充,帮助扩大地域覆盖,同时积累客户洞察,进一步提高整个供应链的效率。

尽管途虎养车借此发展其自身的规模优势,甚至在保养、维修方面,按其宣传广告来说还更加划算,但在高度依赖加盟模式来为客户提供服务的同时,如何做好门店的管理、保证服务质量,也成为途虎养车的头号挑战。

《每日财报》发现,在本就鱼龙混杂的汽车后市场上,途虎养车亦不乏乱象横生的案例。此前就有报道称,消费者曾遭遇途虎养车保养陷阱,平台提供的不少门店都是维修小作坊,多数无证、无资质,质量参差不齐。

而此前,途虎养车一门店疑似使用假机油的事件也闹得沸沸扬扬,车主当时甚至选择拉横幅“讨说法”,不过最终也是不了了之。再在消费类投诉网站黑猫投诉中,关于途虎养车保养水平、服务态度、消费欺诈配件质量等方面的投诉也并不少见。

因此可以看到,加盟模式下的弊端也是非常明显。

03

竞争格局或存变数

途虎养车坚持加盟模式也不是没有原因。毕竟,汽车后市场已增长至万亿级别。

据灼识咨询报告研究显示:2020年中国汽车服务市场(包含汽车维修及保养、洗车及汽车美容以及需安装配件)规模已达1万亿元,预计将以10.0%的复合年增长率,在2025年达到1.7万亿元。

但是有“大蛋糕”的地方,自然就少不了激烈的竞争。有数据显示,截至2020年12月31日,途虎养车在中国独立汽车售后市场中,门店数和汽车服务收入均排名第一;在中国汽车服务领域中,占据0.9%的市场份额,排在行业第5位。可途虎养车规模虽大,却也面临着天猫养车、京东京车会等实力对手的围追堵截,大家各自都拥有不同优势。所以,在未来的博弈中,行业格局的不确定性依然不小。

另一方面也要看到,随着新能源汽车浪潮的来临,汽车服务商们也面临着新的市场挑战。相较于燃油车,新能源汽车所需要的维修以及保养通常较少,例如,由于新能源汽车并无配备内燃机及排气系统,所以不需要进行传统保养服务(如更换机油及滤清器)及点火相关零部件的保养。

总体而言,途虎养车在继续扩张的背后,一方面要尽快获得现金流,另一方面要小心自身加盟模式的弱点,不然很容易被拥有较好口碑形象的竞争者所赶超。当然,从另一个角度讲,此次途虎养车若能成功IPO,也肯定会为行业树立起一个新标杆,形成“鲶鱼效应”。至于途虎乃至行业随后的具体发展,《每日财报》将持续关注。

本文源自每财网

长按屏幕识别二维码

打开手机扫描二维码