3474

3474

来源:21世纪商业评论

原标题:年入300亿的装修龙头,因一个匿名大客户而巨亏

大型房企的生意,也没那么好做了。

记者丨钟黛

地产业雷声不断,下游也难独善其身。

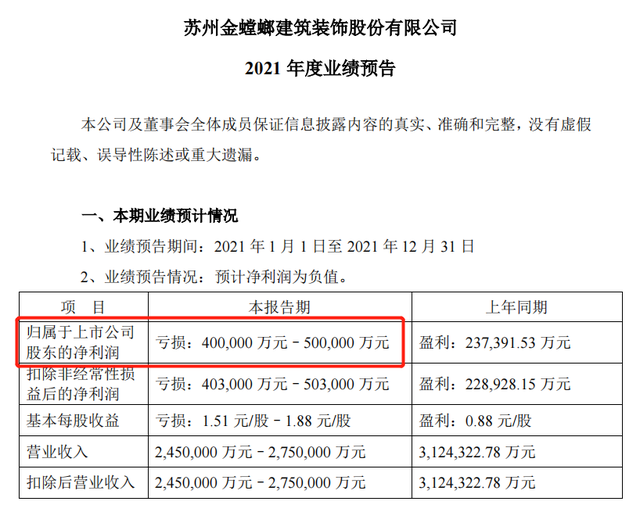

“建筑装饰第一股”金螳螂即业绩变脸。这家营收超300亿的装饰巨头,节前已公告,由盈转亏,2021年预计亏损40至50亿元。

金螳螂持有某大客户的77亿元应收债权,因资金周转困难,不得不进行大比例的计提减值。

春节后第一个交易日,金螳螂股价一度大跌,低点至每股5.21元,后逐渐回暖,至2月10日收盘,股价反弹至6元,市值160亿元。

造成巨亏的大客户,业内多猜测为恒大。

1

大客户红利

诸多大型建筑背后,都有金螳螂的身影。

金螳螂1993年成立于苏州,2006年上市,成为建筑装饰第一股。在“中国建筑装饰行业百强”排行榜中,金螳螂多年位居榜首。

单是五星级酒店,旗下公司在国内外就完成超过 1000 个项目。

早在2008年,金螳螂就因承接“鸟巢”装饰一炮而红,随后,它接连参与首都体育馆、北京大兴机场等大型公共建筑,声名鹊起。

金螳螂公司的创始人和实际控制人为朱兴良。

2013年,朱兴良家族以189亿元的身家,荣登《新财富》江苏首富,位列全国第22位。

内部评价,朱颇具战略眼光。

早年,金螳螂公司不做小工程、家装,要做就是一栋楼。

有报道援引知情人士称,朱兴良做家装只给关系客户和内部员工做,且绝不赚钱,由于长袖善舞加上为人实在,积累了不少人脉,金螳螂频频接到大单。

金螳螂的强项本在公共建筑。地产大热后,急切呼唤一个匹配大型开发商的装饰服务型企业,金螳螂适时走上前台,牵手大型房企,强势进入住宅精装修领域。

依托“大客户战略”,金螳螂站稳了地位,逐步实现住宅精装修与传统公装业务双轮驱动。

“公司不断深入推进大客户战略,加深与大客户合作粘性,促进互利共赢。通过大客户战略,公司在产值、收款等方面取得行业内显著的领先优势,保障了公司长期的竞争能力。”金螳螂在2019年财报中如此表述。

2020年,金螳螂面向前五大客户的销售金额为87.69亿元,占年度销售总额的比例高达28.07%。

第一大客户一家就占据21.88%,一年销售额高达68.36亿。金螳螂未言明,具体是哪家。

金螳螂总裁曹黎明曾经说,其大客户战略,主要做的就是回头客,包括融创、恒大等大型房企。

2

计提减值

恒大是一个代表性的大客户。

2008年,金螳螂即开始与恒大有业务往来;2010年11月,两家签订了战略合作协议。按照协议,恒大地产每年安排约30亿元的装修施工任务给公司。

2012年,恒大成为金螳螂第一大客户,贡献收入超过9个亿,营收占比达到6.71%,其后,合作规模不断上升。

朱兴良与许家印来往甚密,金螳螂投资了广州恒大淘宝足球俱乐部,目前为第六大股东。

硬币的另一面是,金螳螂来自恒大的应收账款高企,占总资产的比例较高,大量利润停留在账面上,没有收到现金。

根据官方披露,截止2021年三季度董事会召开日,金螳螂已与恒大集团及其成员企业就17.98亿元应收商业承兑汇票,达成购买资产抵偿解决方案,剩余应收的商业承兑汇票余额为 42.54亿元。

2021年业绩变脸,即为应收项目计提减值准备。

金螳螂公告称,“公司在为客户提供装饰装修业务服务过程中,收取了客户开出的商业承兑汇票。因客户资金周转困难,出现商业承兑汇票逾期未兑付情况。截至 2021 年 12月31日,公司持有该客户应收票据、应收账款等应收债权共计77.30亿元。”

官方没有披露该客户的名称。

不过,预亏公告显示,该客户以资产抵偿票据17.98亿元,结合已公开的信息,该客户大概率应为恒大。

金螳螂2月7日回复投资者称,总计77亿的债权,“进行了较大计提比例”。

“目前公司依旧积极与各方开展沟通协商,努力寻求化解方案,不仅包括通过财产保全、法律诉讼等途径主张装修工程款的优先受偿权,加快推动立案、保全等手续等,同时积极配合各地政府推进相关在建项目复工和交付的工作。”金螳螂称。

3

回归公装

金螳螂要预防的风险,不只一家房企。

其金额在1000万元以上的诉讼、仲裁事项中,就涉及多家房地产公司。

自2020年开始,金螳螂就预感到,地产行业乌云将至。

“如果未来政府继续出台更严厉的调控政策,使得房地产投资和销售量出现下滑,可能对公司住宅装饰业务的开拓产生不利影响。”金螳螂在2020年半年报中表示。

金螳螂开始主动压降住宅类业务,当年就转让和注销51家“金螳螂·家”系列子公司,重新聚焦公装业务,强调以EPC(项目总承包)和装配式装修为战略增长目标。

在传统的建筑项目中,设计和施工不能由同一家公司承接,施工也往往要分标段的,一个大项目拆散后,金螳螂只能做一个两个标段,其核心竞争力未能充分发挥。

一旦采用EPC模式,一个超过10亿的项目,金螳螂也能整体做下来。

“EPC给了我们一个非常好的平台,它要求公司的设计能力,施工能力、综合管理能力、信息化管理能力,包括后续配套的景观幕墙综合实力都达标,因此在EPC项目上,我们的中标率是非常高的。”管理层期待,实现供应链的整合,提高公司竞争力。

目前,金螳螂EPC业务规模尚在成长阶段。

管理层称,2020年金螳螂的EPC订单应接近50亿元,2021年预计为40至50亿元。

天风证券对金螳螂2021年三季报点评道,当前处于房地产景气回落和资金紧张时期,金螳螂的业绩调整,与行业景气及公司主动调整经营方向均有较大关系,后续公司公装订单占比提升后,基本面改善可期。

金螳螂期待,会有困境反转的一天。

长按屏幕识别二维码

打开手机扫描二维码