3247

3247

来源:花椒财经

◎ 文 / 花姐

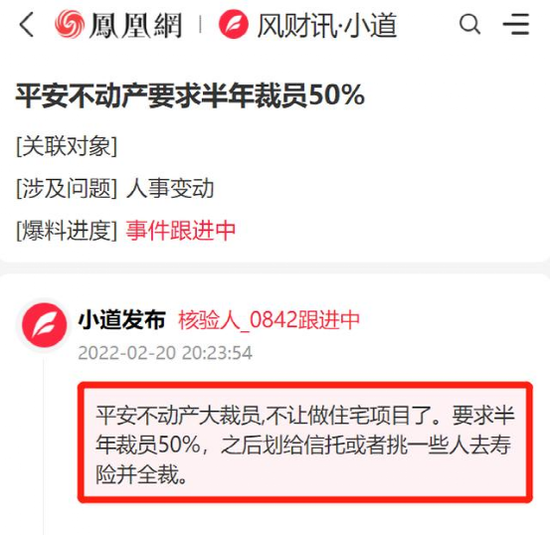

最近有消息称平安不动产正在大裁员,要求半年裁员50%,放弃住宅开发业务了。

其后平安不动产否认了“大裁员”,但据多个媒体的信息表示,有内部人士证实的确有裁员一事,具体的情况并未完全公布。

不管真假,平安最近的股价的确是不景气,虽然年后有一小波回血,但最终没有坚挺下来。

有人士分析,平安股价之所以不被市场看好,跟其地产业务有很大关联。

-01-

平安为啥搞起了地产?

保险公司的盈利主要是依靠3差:费差、死差和利差。一般来说,费差和死差的收益相对固定,很难有大的提升。

而利差取决于各家险企的投资能力,因而投资能力成为险企发展的关键点。

2010年前后,房地产行业,市值最大的10家公司净资产收益率能达到15%,据保监会的数据可知,保险公司的投资年化收益率仅为3.86%。

显然,地产足够诱人!

恰好2010年,原保监会颁发了《保险资金投资不动产暂行办法》,放开险资进入不动产投资领域。

一时间多家险企如平安人寿、太平人寿、前海人寿、华夏人寿等多家险企纷纷投向房地产,其中平安更是里面的“沉浸式玩家”。

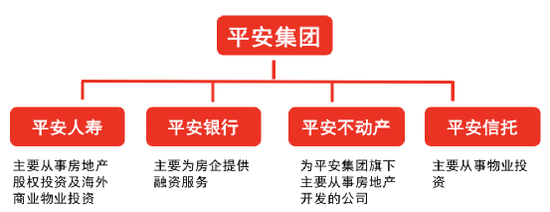

总体来看,平安旗下的平安人寿、平安银行(15.330, -0.38, -2.42%)、平安不动产、平安信托4家公司均涉足地产业务,其中平安不动产是平安盘根错节体系中的一个自营地产板块。

其实此前平安旗下还有一个平安好房,力图做中国房产最大的信息平台和电商销售平台,涉足新房、二手房和租赁的经纪业务。后因业务进展不及预期,2019年1月转为平安城科,所有新房、二手房和租赁的经纪业务均停止,平安城科致力成为建管云、地产云、租房云为载体的云平台供应商。

该业务进行到2020年8月,据平安城科证实的媒体消息显示,平安城科整体转型分流,相关业务转移到集团内兄弟公司,这摊子跟互联网、云平台有关的热门地产业务做罢。

尽管有“挫折”,但这没有影响马明哲的“地产梦”,阻挡平安投身地产行业。

-02-

平安的“地产野心”

一些险企涉足地产,只是单纯投资房企获得股权收益,平安并不止步于此,实属保险界的“地产大亨”。

拿地搞开发、大仓位持股房企、多地买楼,坐拥大体量险资的平安真正体现了“我有钱我任性”。

具体来看,平安涉足地产业务主要分为三块:

以招拍挂的形式,单独/联合拿地

如与招商、华润、首开、金地、朗诗、世茂等房企合作做开发,住宅、商业产品均有覆盖,项目集中于一线和二线城市。

入股房企,成为权益投资者

随着银保监会对险资进地产行业的逐步放松,至2014年,险企投资地产企业的总资产占比提至30%,平安渐渐成为中国地产商的“背后大金主”。

且平安做房地产股权投资是纯粹的财务投资者,“钱多话不多,做安静股东,享股权收益”,所以很多房企也乐于跟平安合作。

据不完全统计,中国平安(50.100, -0.82, -1.61%)曾是碧桂园、华夏幸福(3.130, -0.03, -0.95%)、金茂等房企的第二大股东,是旭辉的第三大股东,此外还持有融创、招商蛇口(14.580, -0.01, -0.07%)、绿地、朗诗、金地、华润、绿城、九龙仓、协信等多家房企股票。

可以说中国房企的TOP20强,平安参股了10家以上。

其收获也不小,以碧桂园为例,2015年,平安以2.8港元/股认购碧桂园22.362亿股新股,成为碧桂园第二大股东。

虽中间有减持,但截止2020年7月,这笔投资仍浮盈144亿港元,加上碧桂园的高比例分红,预计这笔投资获利约180亿港元。

开启买买买模式,持有大量商办不动产

起初平安以自用办公为由,多地买楼,后来银保监会对险资的投资放宽,平安更是开启买买买模式,坐拥相当多优质的不动产标的。

深圳、上海、北京均有平安的地标性物业,如深圳高达592.5米118层的平安金融中心,上海的平安大厦,北京的平安大厦等。

一二线城市如杭州、成都、重庆、武汉、合肥、郑州、长沙、济南、珠海等多个城市也有平安大厦,且这些楼基本都是平安自己买入。

去年6月,平安人寿还豪掷330亿元收购凯德六个来福士项目部分股权,在行业引起一片哗然,不得不令人感慨其“财大气粗”。

不过平安的地产之行看似一马平川,高歌猛进,但近几年险资和地产的这场甜蜜同行,接连遇考验。

-03-

平安的“地产大败局”来了?

抛开平安不动产近日的“大裁员”风声,其实在这前不久,平安不动产的高层也有变动。

2021年,平安不动产先后引入将中建五局扭亏为盈的鲁贵卿,千亿地产公司弘阳总裁蒋达强,分别任公司董事长和总经理,结合二人在房屋建筑、建筑投资、房地产开发业务的上下游优势,将马明哲做大做强地产的战略目标贯彻到底。

但在今年1月底,鲁贵卿以工作原因匆匆离开,在职不过8个月,蒋达强则升任为公司董事长。

而刚刚上任董事长的蒋达强就在公司2021年度经营分析会上强调,“2022年,是不动产转型提升关键年”。同时表示,这一转型是公司业务、组织和人员180度的转型。

结合这个战略转型来看,或许“大裁员”并非空穴来风,而这也证明平安不动产的地产开发业务或有难处。

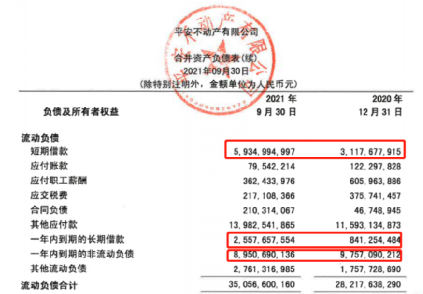

这些艰难也直接体现在了财务数据上,根据上交所的披露,平安不动产的经营数据呈现增收不增利,从2021年第三季度财报来看,营收同比上升38.14%,但是净利润同比下滑1.84%,2020年度净利润同比下滑幅度更大,达到了17.33%。

流动性资金也出现收紧,2018-2020年在手资金均超过100亿元,但到了2021年第三季度,仅为40.59亿元。

同时其短期借款则成倍增长,2018年~2020年报显示基本上维持在30多亿元,而2021年第三季度的短期借款则达到了59.35亿元。

不难看出,在地产下行的大环境中,即便背靠平安集团这棵大树,平安不动产依然不能独善其身。

而股权投资方面,平安近几年也是深陷泥淖。

比如去年暴雷的华夏幸福,早在2018年, “白衣骑士”马明哲以每股23.66元,耗费137.7亿购买了5.82亿股,获得华夏幸福19.7%的股份,据平安高层披露,后面平安还债券投资华夏幸福360亿元。

入股一年多之后,华夏幸福的确很”幸福“,公司营收和净利润均同步上涨。但这幸福就像一阵风,一会儿就无影无踪。

截止当前,华夏幸福股票已跌至3.1元/股左右,抛开平安2019年又增资的几十亿,就光2018年的这笔投资,平安至少血亏120亿。

据中国基金报的报道,去年暴雷的花样年,平安不动产也有投资,早在2019年,平安不动产以旗下的关联公司持有深圳花样年项目公司34.3%的股权,但到目前,该合作旧改项目还未拆迁。

甚至中国金茂也让平安有些受伤。截至2020年末,平安持有金茂17.87亿股,收购价为4.8106港元/股,据最新收盘价,金茂股价为2.52港元/股,若平安没有抛售,差不多亏损了一半。

尽管颇为艰难,但到目前为止,短期内看不到好转的迹象。

首先收益端来看,地产行业在”三道红线“、轮番楼市调控政策下,项目去化周期拉长,很多项目为了保现金流,促销跑量,加上融资成本高企,项目利润率走低成为新常态。

其次投入端来看,2020、2021年银保监会接连出重拳整治险资流入地产行业,2021年上半年更是明确提出限期整改违规投向商业住宅、未上市房地产开发公司等问题。

所以无论是依靠开发卖房子赚钱,还是靠投资股权挣钱,于平安而言,难度都加大了。

在楼市火热期,地产行业对于险企如同“蜜糖”,进入楼市下行期,再豪赌地产,或成“砒霜”。

继平安城科业务停摆后,平安不动产的这次“大裁员”,股权投资的接连失利,或让平安的“地产版图”再缺一大块。

未来平安的地产业务可能就是商办不动产的投资了,回到存量资管角色,做投资的长期主义者,或是出路。

长按屏幕识别二维码

打开手机扫描二维码