12562

12562

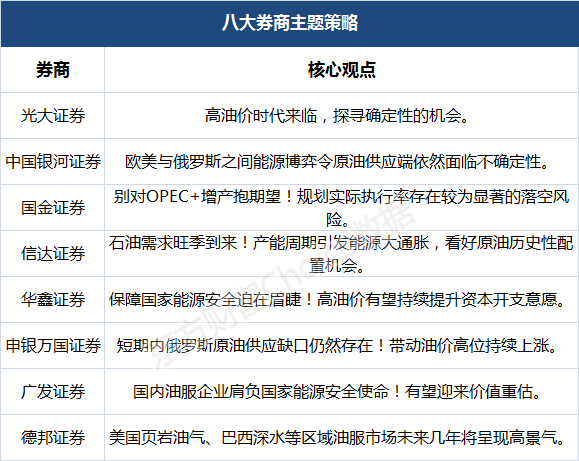

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

高油价时代已然来临。以史为鉴,我们回顾了历史高油价时期,化工品价格和石油化工各板块的走势,在2022年全球再次进入高油价的历史性时刻,我们建议关注:1)受益于油气价格上涨的上游及油服板块;2)高油价下具备一定成本优势的煤化工板块及轻烃裂解板块;3)中长期依然具备高成长性的大炼化板块。

具体地,高油价背景下,我们看好具备成本优势且未来发展空间依然广阔的煤化工及轻烃裂解路线。此外,我们仍看好短期虽然承压,但中长期看依然具备高成长性的大炼化板块。建议关注:1)上游板块的中国石油、中国海油、中国石化、中曼石油;2)油服板块的中海油服、海油发展、海油工程、石化油服、中油工程、博迈科;3)天然气板块的新奥股份、九丰能源;4)煤化工板块的华鲁恒升、宝丰能源、鲁西化工;5)轻烃裂解板块的卫星化学、东华能源;6)民营大炼化板块的恒力石化、荣盛石化、东方盛虹、恒逸石化、桐昆股份、华锦股份、新凤鸣。

中国银河证券:欧美与俄罗斯之间能源博弈令原油供应端依然面临不确定性

5 月份油价重心震荡抬升受欧盟禁运俄罗斯石油议案以及美国战略石油储备库存下降至低位影响,5月份油价震荡上行。截至5月27日,Brent和WTI 月度均价分别为110.93、108.84 美元/桶。考虑到美国商业原油库存处于近几年低位水平,同时美国夏季出行高峰即将来临,且欧美与俄罗斯之间能源博弈令原油供应端依然面临不确定性,预计油价仍将高位运行。

投资建议来看,受低库存支撑以及美国夏季出行旺季的来临,油价预计延续高位运行,我们建议关注油价正相关标的,以及进行业务布局实施规模扩张带来业绩增量的成长性企业。重点推荐卫星化学、广汇能源、荣盛石化等标的;同时建议关注上游油气行业以及处在油价后周期的油服行业。

国金证券:别对OPEC+增产抱期望!规划实际执行率存在较为显著的落空风险

通过对俄罗斯原油产量数据的监测,我们发现俄罗斯原油产量自2022年4月起出现显著滑坡趋势,且5月产量近一步减少,平均产量下滑至约900 万桶/天左右。俄罗斯5 月原油产量相较于7 月产量配额存在超200 万桶/天差额。在7 月OPEC+增产计划中,俄罗斯持续为增产“主力军”,而由于俄罗斯原油产量持续呈下滑趋势且俄罗斯原油对全球供应量在欧盟原油禁运政策下或存在边际下滑可能性,OPEC+增产规划实际执行率存在较为显著的落空风险。

信达证券:石油需求旺季到来!产能周期引发能源大通胀 看好原油历史性配置机会

从需求端来看,进入6月,欧美夏季出行高峰到来,叠加中国疫情好转原油需求恢复,石油需求旺季到来,据IEA5 月报,今年下半年全球原油需求预计较2022 上半年增加200 万桶/天。OPEC+将累计较上半年增产173 万桶/日,其中俄罗斯6-8 月累计有45.6 万桶/天增产目标很难完成。根据EIA5 月报,美国预计在2022 年增产72 万桶/天,增速放缓,增产有限,全球原油供需格局或依然偏紧。

产能周期引发能源大通胀,继续看好原油等能源资源的历史性配置机会。我们认为,无论是传统油气资源还是美国页岩油,资本开支是限制原油生产的主要原因。考虑全球原油长期资本开支不足,全球原油供给弹性将下降,而在新旧能源转型中,原油需求仍在增长,全球将持续多年面临原油紧缺问题,2022 年国际油价迎来上行拐点,中长期来看油价将长期维持高位,未来3-5 年能源资源有望处在景气向上的周期,继续坚定看好本轮能源大通胀,继续坚定看好原油等能源资源在产能周期下的历史性配置机会。

华鑫证券:保障国家能源安全迫在眉睫!高油价有望持续提升资本开支意愿

欧盟达成对俄“禁油令”导致供需关系进一步紧张,而OPEC+增产幅度不及预期,原油价格持续走高,或持续拉动全球油气开采资本开支上行。据IHS Markit,2022年全球油气上游勘探资本开支同比增长24%。从国内看,不断上升的原油对外依存度超过70%、天然气对外依存度超过40%,保障国家能源安全迫在眉睫。在“七年行动计划”及当前高油价,将提升“三桶油”加大资本开支意愿。我国海上油气资源开采潜力大,而海上油气开采桶油成本不断下降,我国海上油气增产具备可持续性。重点推荐中海油服,公司作为海上油气开采服务龙头占据技术和规模优势,具备盈利弹性。

申银万国证券:短期内俄罗斯原油供应缺口仍然存在!带动油价高位持续上涨

欧盟对俄制裁措施落地,OPEC+加大增产力度,油价高位上涨。供给端:1)欧盟正式批准第六轮对俄制裁,欧盟将在未来六个月内,禁止成员国以海运方式进口俄罗斯原油,这占欧盟进口俄原油的三分之二;2)OPEC+召开会议,同意加大增产力度,宣布7 月增产64.8 万桶/天,较此前的43.2 万桶/天有显著上升。需求端:1)印度在逐渐加大俄油的进口量,3 月仅300 万桶,4 月达到720 万桶,而5 月直接飙升到2400 万桶,预计6 月可能还会增加到2800 万桶,刷新单月新高。在欧盟正式宣布第六轮对俄制裁的背景下,虽然OPEC+同意加大增产力度,但其增产幅度仍难以弥补俄油的供应缺口。短期内俄罗斯原油供应缺口仍然存在,维持Q2 油价在100-120 美元/桶区间波动的预计。

投资分析意见:1)从竞争力、盈利稳定性、产能投放一体化的大炼化角度,重点推荐荣盛石化、恒力石化、东方盛虹、桐昆股份、恒逸石化。2)乙烷制乙烯的成本优势,及丙烯产业链受益角度,重点推荐卫星化学。3)油价高位、煤化工成本优势和长期成长性,重点推荐宝丰能源。4)油价大幅上涨的弹性,同时从海外上游缩减资本开支、国内加大能源安全保障角度,建议关注中国海油、中国石油、广汇能源、中海油服、海油工程、新奥股份、中油工程、博迈科等。

广发证券:国内油服企业肩负国家能源安全使命!有望迎来价值重估

随着我国常规油气能源枯竭,非常规油气资源丰富,技术逐步成熟,产量占比显著提升。从资源禀赋角度我国非常规能源储量丰富,但品质不如美国。技术和经济性角度,随着我国研发投入增长,以及新的油气产区的陆续发现,在非常规领域整体技术进步较快,开发经济性显著优化,但规模效应仍待释放。展望未来,我国非常规能源正站在产业化的起点,类似美国页岩油气开发的2000-2005 年,未来随着产量和成本正循环开启,发展空间十分广阔。

投资建议来看,站在当前高油价、高不确定的外部环境,和非常规油气工业化开发起点的内部情形下,我们认为国内油服企业肩负国家能源安全使命,和新一轮产量与技术进步,有望迎来价值重估。我们重点推荐受益于全球油气上行周期,叠加国内非常规开发提速的杰瑞股份,迪威尔;建议关注中海油服、中曼石油、德石股份等。

德邦证券:美国页岩油气、巴西深水等区域油服市场未来几年将呈现高景气

新一轮能源革命正加速推进,使得整个油气行业面临较大的ESG 压力。但另一方面,行业油气需求近期又尚未达峰。在此背景下,本轮油气上行周期景气度将结构分化。从参与玩家角度,掌握世界绝大部分油气储量、肩负财政重担的国家石油公司将替代国际石油公司成为本轮油气增长的主力军;从开发类型看,低成本、回报周期短的油气项目,如中东陆上、巴西深水、北美页岩油气等有望优先复苏。

国内优秀油服公司有望充分受益于油气行业结构性复苏及全球产业链向中国转移。重点推荐【迪威尔】:全球深海锻造领先企业,一方面受益于全球深海开发高景气以及公司自身供应链的拓展,一方面受益于国内压裂设备的增长。推荐【杰瑞股份】:全球压裂设备龙头,国内能源保供+全球竞争力突出,新型压裂设备市场广阔。推荐【中海油服】:油田技术服务高盈利,钻井平台在高油价下体现业绩弹性。此外关注【博迈科】、【海油工程】等。

长按屏幕识别二维码

打开手机扫描二维码