今年以来随着电力紧缺,各地出现罕见的限电现象,甚至波及多家上市公司。也凸显了国家双碳战略的高瞻远瞩以及必要性,高能耗高排放的双高企业必然面临着转型的挑战,双高企业也成为资本市场的负面清单。多家拟上市公司也因双高争议而终止上市之路,其中化工板块无疑是重灾区。其中华润化学、恒光股份等都曾因高耗能、高排放等问题迟迟未获得批文。华润化学通过上市委会议近一年财获得上市批文,恒光股份也经过九个月等待才获得上市批文。

招股书显示,湖南恒光科技股份有限公司(简称:恒光股份)是一家围绕循环经济发展模式,集硫、氯化工产品链的研发、生产和销售于一体的高新技术企业。依托区域丰富的盐卤资源和含硫尾砂矿资源优势,通过深入发挥现有循环经济发展模式的优势,循环利用氯碱和硫酸等基础化工产品生产过程中的联、副产品,围绕氯化合物和硫化合物向下游精细化 工产品延伸,逐步形成了以硫化工、氯化工产品链为主线的产品布局。

恒光股份此次公开发行拟募集资金6.2亿元,用于公司5.5 万吨精细化工新材料生产线建设项目和13.3 万吨精细化工新材料及配套产品建设 项目(一期)之 10.5 万吨精细化工新材料生产基地建设项目以及补充流动资金6000万元。

虽然恒光股份在招股书中强调循环经济发展模式,而实际操作却明显不符。在问询回复中直言公司属于双高行业,但是公司自身却不是双高企业。而小V对比两者招股书发现恒光股份才是真的能耗大户,整个报告期内,华润化学的能耗支出占成本比例分别为2.92%、2.67%、3.58%、4.21%。而同期恒光股份能源及动力成本占主营业务成本的比例却高达33.95%、 37.68% 、36.49%和 33.96%,从数据来看恒光股份无疑是高能耗企业。

同时,且不说恒光股份的主要产品氯酸钠和三氯化磷属于《“高污染、高环境风险”产品 名录》(2017 年版)中规定的高环境风险产品。恒光股份在日常经营的排放方面也不容乐观。以2021年上半年的25.5万吨的产能所匹配的排放情况为例,会产生14.6万吨的废水和3.5万立方米的废气以及固废1000吨。报告期内的近三年,恒光股份平均每年废水排污量不低于20万吨,排放废气超过5.5万立方米每年。

在招股书中,恒光股份口口声声的说公司已经脱离了高耗能、高排放的传统模式。然而,在历年怀化市重点排污单位中却都少不了恒光股份的身影,2020年也出现在最近的怀化市2020年重点排污单位中。

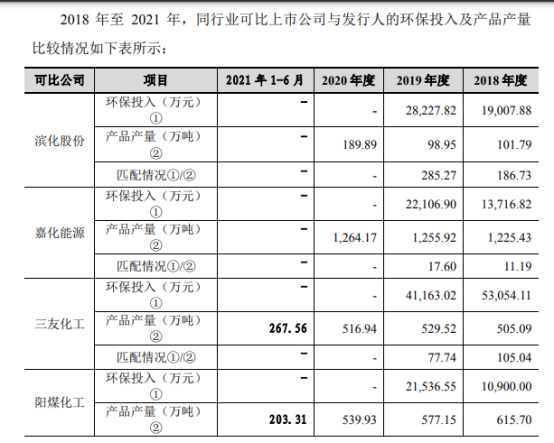

而且事实上恒光股份不仅是高排放企业,而且在环保方面方投入更是少的可怜。报告期内,恒光股份环保投入金额分别为 792.66万元、904.54万元、691.66万 元和 1045.25万元。在招股书中,与列举的可比同行业上市公司中处于垫底水平。这么看来恒光股份所谓的循环经济、绿色发展也只是句空洞的口号而已。

而为了掩盖自己双高企业的本质,恒光股份也是煞费苦心。甚至在股吧上自己发布自己的其它负面报道,这操作是真的是活久见。虽然恒光股份已经拿到上市的批文,但是随着国家双碳战略的推进,其面临的挑战是空前的,未来公司的可持续性有诸多的不确定性。此时上市也应该是迫于环保压力下,不得不转型。而上市即是借助市场的力量的同时,又何尝不是让市场分担转型的风险呢?

尤其是近期诸多新股的表现大家更是有目共睹,破发以不再是神话,更有甚者上市即巅峰。这种时期投资更是要擦亮眼睛,毕竟股市有风险,投资需谨慎啊。