华新绿源环保股份有限公司(简称“华新环保”)备考创业板,将于11月18日面临创业板上市委员会的审核。申报资料显示华新环保主要从事公司主要业务包括电子废弃物拆解、报废机动车拆解、废旧电子设备回收再利用和危险废物处置等。

此次IPO,华新环保拟公开发行不超过7,575万股股份,不低于本次发行后总股本的25%,保荐机构、主承销商为东兴证券股份有限公司。本次募集资金在扣除发行费用后,投资于以下项目:

单位:万元

序号 | 项目 | 实施主体 | 项目 投资总额 | 拟投入 募集资金 |

1 | 危险废物处置中心变更项目 | 内蒙古华新 | 23,000 | 20,000 |

2 | 3万t/年焚烧处置项目 | 华新蒙正 | 9,450 | 8,500 |

3 | 冰箱线物理拆解、分类收集改扩建项目 | 云南华再 | 6,875 | 2,500 |

4 | 补充流动资金 | 华新环保 | 20,000 | 20,000 |

合计 | 59,325 | 51,000 |

审核在即,小V在招股书里面发现了许多值得质疑的地方,下面小V一一给读者分析。

股东借款跨年度,未按股权分红处理,存在个税税务风险。

《财政部国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税[2003]158号)规定,纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

华新环保在报告期内存在公司巨额资金被股东占用情况,且未按要求及时归还。按照税法规定,应该对其占用的资金依照“利息、股息、红利所得”项目计征个人所得税。

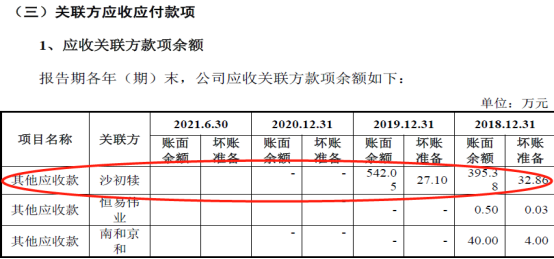

图片来源:华新环保IPO招股书

据招股书所示,股东沙初犊2018年末,2019年末共涉及挪用金额有395.38万和542.05万。按照税法要求,占用的资金依照“利息、股息、红利所得”项目计征个人所得税,税率20%。沙初犊应该缴纳个人所得税金额达100余万。

让人感到可笑的是,沙初犊挪用公司资金未缴纳利息但是公司在报告期内借用了沙初犊的款项反而被算了利息。

图片来源:华新环保IPO招股书

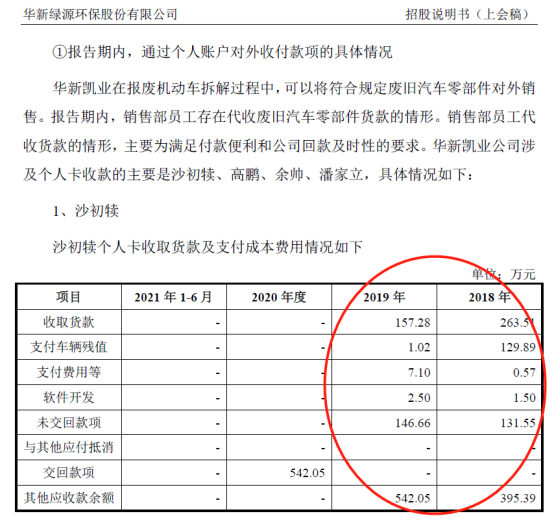

华新环保的招股书,对该资金占用进行了说明。

图片来源:华新环保IPO招股书

从招股书所示,可以看出。沙初犊利用职务便利又或者是华新环保实际控制人张军的小舅子的身份把应该归还的公司货款光明正大的私自占用了。

他不但不按时归还,还在2018年度和2019年度把手上占用的资金又反借给华新环保,进行了利息的套取。

按照税法规定,沙初犊的行为属于纳税年度内个人投资者从其投资企业借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。华新环保未按税法规定处理,面临税务风险。

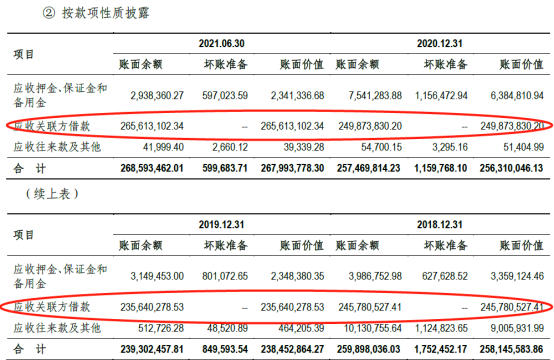

母公司借款给子公司未收取利息,子公司税负小于母公司,有逃税嫌疑。

华新环保母公司借款给下面子公司涉及金额有2个多亿,母公司未计提利息,子公司也未确认利息费用。按照5%的利率,报告期内涉及利息费用高达1100余万元。

图片来源:华新环保IPO财务报告

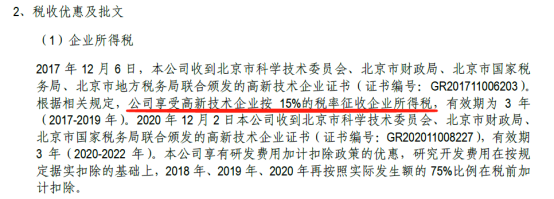

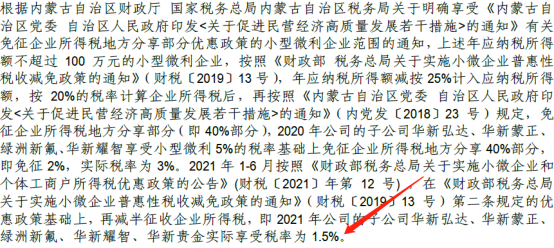

根据税法规定,集团内部借贷是可以免交增值税的。但是企业所得税是不能减免的。华新环保的母公司和子公司之间的税负差异明显,接近有13.5%的差异。

图片来源:华新环保IPO招股书

如此明细的税负差异,不确认利息收入和费用就直接逃税接近150余万。 天网恢恢疏而不漏,华新环保的这种偷税行为或将面临税务稽查。同时作为拟上市公司这种偷逃税款的行为更应严惩!