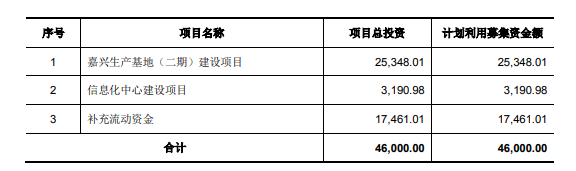

根据证监会公告显示,主营食品调味料的上海宝立食品科技股份有限公司(下称:宝立食品)沪市主板IPO即将于近日上会。本次公开发行宝立食品拟募集资金4.6亿元,用于嘉兴生产基地(二期)建设项目以及信息化中心建设项目和补充流动资金1.75亿元。

(来源:宝立食品招股书)

宝立食品主营业务为食品调味料的研发、生产和技术服务,主要服务肯德基、麦当劳等餐饮和食品工业企业。报告期内肯德基的中国运营商百胜中国为公司第一大客户,报告期各期来自百胜中国实现的销售收入占公司营业收入比例分别为 32.81%、30.53%、24.81%和 23.41%。同期宝立食品对前五大客户实现的销售收入占公司营业收入的比重分别为 54.41%、50.11%、44.79%和44.51%,存在一定的客户集中风险。

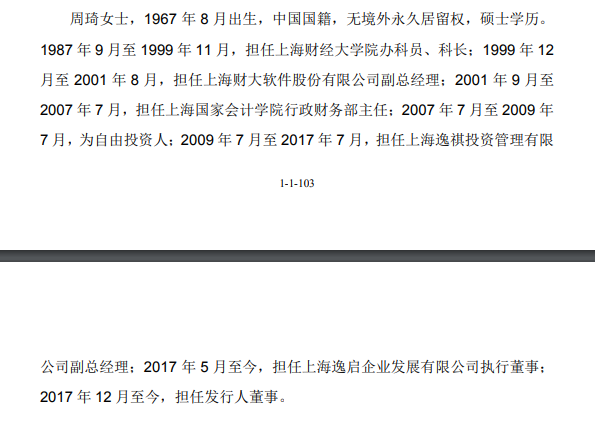

截至本招股说明书签署日,臻品致信直接持有宝立食品 34%的股份,胡珊和周琦系臻品致信第一和第二大权益份额持有人,沈淋涛直接和间接持有臻品致信权益的同时系臻品致信普通合伙人臻品资产的实际控制人;马驹、马驹之配偶杨 雪琴以及马驹担任执行事务合伙人的宝钰投资合计控制发行人 33%的表决权。 因此,马驹、胡珊、周琦、沈淋涛合计控制发行人 67%的表决权,能够对发行 人股东大会的决策产生重大影响。报告期内马驹、 胡珊、周琦、沈淋涛为公司的共同实际控制人。

溢价收购或为掩盖体外循环涉嫌利益输送

值得一提的是,在上市前宝立食品曾进行多次并购,期间更是形成了超过3000万元的商誉,而且其中大部分商誉来自于关联收购。招股书显示,2017年以来宝立食品收购上海宝长和上海宝润,收购四川宝翔及退出,收购厨房阿芬,收购臻致食品15%股权及退出。发审委对于期间频繁的收购退出以及商誉形成的公允性提出了质疑。

招股书显示,其中2017年宝立食品 以 6,012.27 万元收购创升国际持有的上海宝润 100.00%股权,上海宝润于 2017 年 1 月 24 日办妥工商变更手续,公司于 2017 年 7 月 25 日支付了股权转让款项, 因此将股权转让价格与上海宝润 2017 年 7 月 31 日的可辨认净资产 5,639.43 万 元间的差额 372.84 万元确认为商誉。

2021 年宝立食品参考评估值以 4,200.00 万元收购沈淋涛持有的厨房阿芬 75.00%股权,厨房阿芬于 2021 年 3 月 16 日办 妥工商变更登记手续,公司于 2021 年 3 月 31 日支付股权转让款 2,310.00 万元, 剩余股权转让款于 2021 年 12 月 31 日之前支付完毕,股权转让价格与厨房阿芬 2021 年 3 月 31 日的可辨认净资产 1,512.25 万元间的差额 2,687.75 万元确认为商誉。而值得注意的是沈淋涛本人就是宝立食品实际控制人之一,而这种高溢价收购实际控制人控制下的股权行为本身就是涉嫌利益输送。

不仅如此,招股书显示,报告期内厨房阿芬委托嘉兴无问西东供应链有限公司和夯食(大连)供应链科技有限公司为厨房阿芬提供终端产品组装服务,公司销售至无问西东和大连夯食的预烹饪产品经组装后全部销售给厨房阿芬。2020 年和 2021 年 1-6 月,发行人对厨房阿芬、无问西东和大连夯食销售轻烹解决方案的金额合计分别为 8,399.53 万元 和 5,375.51 万元,占发行人营业收入比例分别为 9.28%和 7.44%。

而上述行为也是遭到发审委的质疑,追问是否涉及报告期内是否存在其他销售产品最终销售至关联方的情形,是否存在体外循环或利益输送行为。不知道为何说到这个体外循环不禁想起前几天上市被否的某羊奶企业,不过相对来说宝立食品的这个行为更为隐晦。

(来源:天眼查)

而其中的嘉兴无问西东供应链有限公司实际控制人与宝立食品之间的关联关系也让事情显得并不简单。该公司实际控制人之一曾为钱江,虽然钱江在2019年9月将股份转让给管瑶,管瑶为钱江百分百控股的杭州无问西东餐饮管理有限公司监事。

(来源:天眼查)

而钱江同时还出现在宝立食品关联方杭州臻钰创业投资合伙企业(有限合伙)和杭州臻沁股权投资合伙企业(有限合伙)的股东名单中,而且在杭州臻沁股权投资合伙企业(有限合伙)中占股甚至高于宝立食品总经理何宏武。

(来源:天眼查)

有趣的是大连夯食在厨房阿芬被宝立食品收购后又转身换了个马甲成为了宝立食品的供应商。招股书披露显示伯特食品(大连)有限 公司为2021年上半年公司第五大供应商,主要为公司提供意面米包类。而工商资料显示该公司与大连夯食为同一控制人郭锋控制下的公司。

而综上来看,无问西东和大连夯食都从上述过程中获得了意想不到的收获,这又何尝不是变相的利益输送?

隐瞒实控人曾在供应商任职

此外,招股书披露显示,东方先导(上海)糖酒 有限公司(下称:东方先导)为宝立食品调香调味类主要供应商。报告期各期公司对东方先导的采购金额分别为1,911.53万元、1,397.42万元、2,079.52万元和1556.37万元,占该类产品总采购额三成左右。

(来源:天眼查)

而在东方先导的历史工商资料中,发现了宝立食品实际控制人之一周琦的身影。工商资料显示,周琦曾为该公司的监事,在2015年3月退出该公司。而周琦持股的上海财大软件股份有限公司的曾经出资方之一就包含东方先导的母公司上海市糖业烟酒(集团)有限公司。

(来源:天眼查)

在天眼查中检索周琦本人的工商资料显示其同时也担任东方糖业多个子公司的监事,但是在公司的招股书中对周琦在东方先导相关的任职信息却并未披露。如此恶意的选择性信披与虚假陈述有何区别?

(来源:宝立食品招股书)

而且在有这种关联的情况下宝立食品对于东方先导的的采购价格是否公允呢?是否涉及侵蚀国有资产?而宝立食品这种选择性信披不知道是不是此地无银三百两呢?

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为V财网)

·点击蓝字·关注我们 / 小V财讯