590

590

“深圳人只想搞钱”虽是个梗,但是无疑体现了深圳风格,这个风格其实老早就进入深圳人的骨髓。“时间就是金钱,效率就是生命”也是在蛇口工业区率先提出,最后走向全国。

而近几年在深圳搞钱最快的方式,无疑是炒房。深圳人爱炒房,深圳企业也偏爱置业。近期科创板即将再次上会的深圳企业影石创新,在其上次发审会,就因其募投项目中计划1.4亿元购置前海豪宅的必要性而遭到上市委的质疑而被暂缓。而同是在科创板申报的深圳企业--深圳市必易微电子股份有限公司(以下简称:必易微)也将于本周四上会。

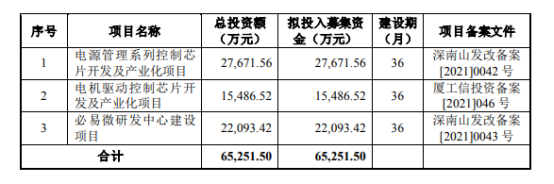

招股书显示,必易微的主营业务为电源管理芯片和电机驱动控制芯片的设计和销售,产品主要应用于 LED 照明、通用电源和家电及 IoT 等领域。此次公开发行拟募集资金6.5亿元,主要用于电源管理系列控制芯片开发及产业化项目、电机驱动控制芯片开发及产业化项目和必易微研发中心建设项目。

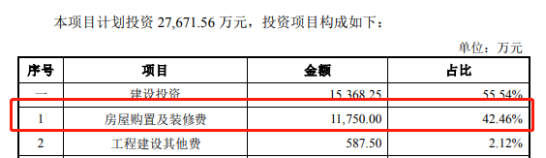

必易微的募投项目看似均是公司日常研发所相关的,而实际细看就会发现项目中频现房屋购置。电源管理系列控制芯片开发及产业化项目中计划深圳南山购置办公房产,房屋购置费用11750万元,在该项目中费用占比高达42.46%。电机驱动控制芯片开发及产业化项目中房屋购置费用也有4097万元,在该项目中费用占比高达26.46%。必易微研发中心建设项目中又有房屋购置费用7520万元,用于深圳南山购置办公产地。募投项目中房屋购置费用总计23367万元,占总募集金额的比例高达36%。

而问询中交易所对此也提出质疑,要求结合公司业务经营对房产的需求情况、2019 年已购置房产的用途等, 分析本次募投项目仍大量购置房产的原因、是否改变公司的轻资产模式。不知道发审会上市委是否会就此再次提出质疑?

销售模式成业绩增长利器

财务方面,报告期内,公司营业收入分别为 25,667.22 万元、34,815.89 万元、42,948.58 万元,年均复合增长率为 29.36%;扣除非经常性损益后归属于母公司所有者的 净利润分别为 2,456.92 万元、2,349.78 万元、4,882.92 万元,年均复合增长率为 40.98%,呈现出较快的增长趋势。其中值得注意的是2019公司的净利润为-4,764.73的情况下,仍分红2370万元。

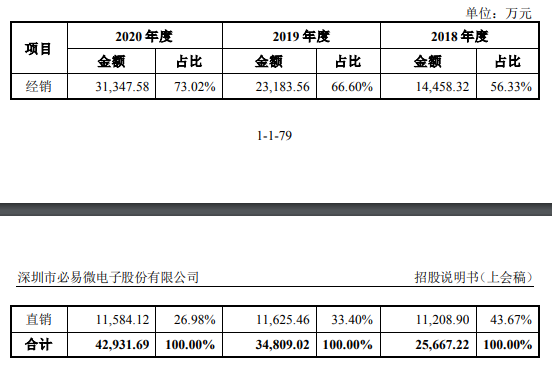

而必易微华丽的业绩背后离不开公司的经营模式,必易微在招股书中表示,公司采用“经销为主,直销为辅”的销售模式,报告期内经销商销售占比持续上升,在2020年度更是占比73.02%。难以想象在当今互联网如此发达的年代,在创新之城深圳,必易微的销售模式还是这么传统。

同时招股书显示,2018 年、2019 年及 2020 年公司增加的经销商数量分别有 23 家、8 家及 27 家,对该等新增经销商销售金额分别为 1,224.88 万元、314.30 万元及 1,068.87 万 元,占当期经销收入的比例分别为 8.47%、1.36%及 3.41%,占比较低。新增经销商客户累计实现收入分别为 1,224.88 万元、2,260.27 万元和 5,848.84 万元,占报告 期经销收入比例分别为 8.47%、9.75%和 18.66%,报告期内新增经销商客户整体收入持续提升,销售收入具有可持续性。

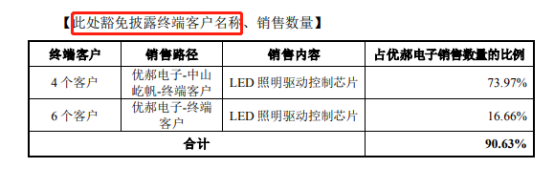

必易微成立于2014年,而2018至2020其经销模式销售占比仍能上升至七成,这种逆势增长也受到交易所的关注,更在问询中指出公司 2020 年新增前十大经销商客户中的优郝电子,当年度销售收入金额为 1,923.54 万元,优郝电子的主要客户为中山市古镇屹帆电子经营部,该经营部销 售的主要客户包括中山市万仕达电子科技有限公司和中山市慕辰电子有限公司,另根据公开资料显示前述两家主要客户的注册资本分别为 3 万元和 10 万 元。要求说明新增经销商客户优郝电子 的最终销售实现情况,中山市万仕达电子科技有限公司和中山市慕辰电子有限公司采购发行人产品的原因及采购用途。

而必易微在问询回复中表示对终端客户不便透露。拟上市公司冲刺上市,业绩嘛肯定要漂亮。但是都2021年了,小V没想到经销商模式还能如此吃香,这简直就是业绩增长的利器啊。

购销数据“打架”

据招股书,必易微在 LED 照明领域已与国内外知名企业如得邦照明、飞利浦、佛山照明、凯耀照明、朗德万斯、雷士照明、立达信、木林森、欧普照明和阳光照明等建立了长期合作关系;公司在通用电源管理领域实现了产品性能升级,已服务的终端客户主要包括帝闻、坤兴、努比亚、欧陆通、天宝和紫米等;公司在家电及 IoT 电源领域已与知名企业如奥马、海尔、九阳、美的、苏泊尔、小米和小熊等开展合作。

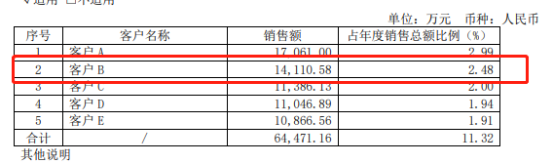

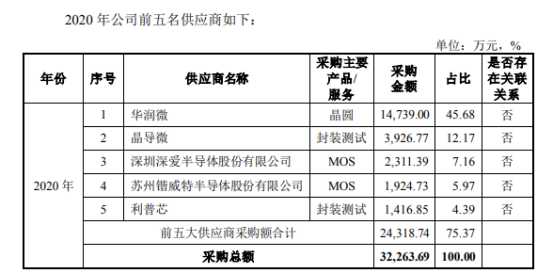

其实不光客户中还有众多知名企业,必易微供应商中也有诸多上市公司。其中华润微整个报告期一直是公司第一大客户,招股书显示2019年必易微向华润微采购金额为14,110.58万元,在华润微2019年的年报中可以匹配到这一数据。

然而2020年度,必易微招股书披露向华润微采购金额为14739.00万元,而在华润微2020年报中却匹配不到。

不仅如此,2020年度公司第二大供应商为晶导微,必易微披露的采购数据为3926.77万元,而晶导微招股书所披露的销售数据则是3783.67万元,两者存在139.1万元的差异。2019年两者披露数据一致,为何在2020年会产生这样的差异呢?

而小V也好奇必易微是否能顺利登陆资本市场?也好奇其现有的经营模式是否能经受市场的考验?

长按屏幕识别二维码

打开手机扫描二维码