515

515

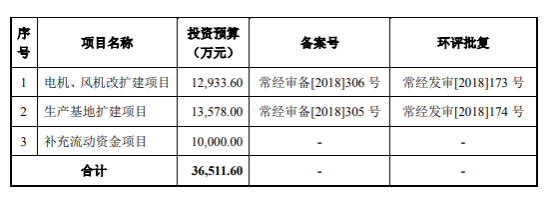

9月9日,创业板上市委发布公告称,将于9月16日审议常州祥明智能动力股份有限公司(以下简称:祥明智能)的首发事项。这已是祥明智能第三次申请IPO,本次于2020年12月8日申报创业板,保荐机构为民生证券。本次拟发行新股不超过1,700万股,占比不低于25%,拟募资3.65亿元用于电机、风机改扩建项目、生产基地扩建项目、补充流动资金项目。其中1亿元用于补充流动资金。几次IPO冲刺未果,此次重来祥明智能成色几何呢?

据公开资料显示,祥明智能主要从事微特电机、风机及智能化组件的研发、生产与销售,为 HVACR (采暖、通风、空调、净化与冷冻)、交通车辆、通信系统、医疗健康等行业客 户提供定制化、智能化、模块化的组件及整体解决方案,是一家具有自主研发和创新能力的国家高新技术企业。凭借多年深厚的技术积累、优异的产品质量、快速响应的服务体系,能够较好的响应不断变化的下游市场需求,主要客户群体包括国内外多家具有较强 行业影响力的大型企业,如青岛海信、法雷奥、松下等。

毛利下降、成本上行,市场占有率面临挑战

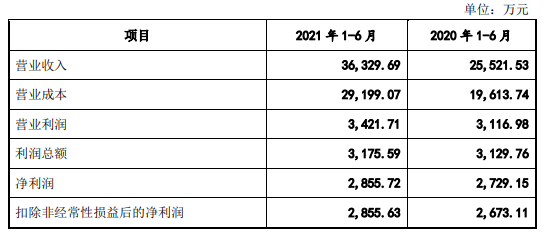

招股书显示,报告期内,2018-2020年,祥明智能营业收入分别为56,012.04万元、52,381.23万元 、55,076.76万元,从营业收入规模来看,公司整个报告期内都无增长,营收复合增长率仅为-0.84%。虽然在2021年度公司营收增长显著,营业收入较去年同期增加42.35%。表面看似比较喜人,实则当期的营业成本也上涨48.87%,营业利润增幅不过1.46%。

另一方面,报告期内,祥明智能毛利率分别为24.23%、22.98%、22.73%,连续三年走低。即使公司降低毛利,但是市场反应平平,营收规模并无增长,市场占有率也较低。根据产业信息网的数据,2020 年我国微特电机产量为 139 亿台,公司 2020 年微特电机产量为 451.14 万台,据此测算,2020 年公司在中国微特电机市场占有率为0.03%。

虽然总体上看,威特电机行业厂商数量众多,行业集中度较低,国内外各同行业企业市场份额较低。但是根据 Allied Market Research 的数据测算,2020 年依必安派特全球市场份额为 6.66%、大洋电机全球市场份额为 3.09%、施乐佰全球市场份额 2.00%。相较而言,祥明智能市场占有率和规模与头部公司差距较大。

大供应商社保缴纳人数为零

此外,值得注意的是,作为公司漆包线的供应商--张家港富尔乐电工有限公司(以下简称:富尔乐)在整个报告期一直是公司第一大供应商。富尔乐成立于 2016 年 10 月 12 日,2017 年即成为公司前五大供应商,当期采购金额 1,401.58 万元。 对于富尔乐成立后即成为公司供应商,祥明智能在招股书中解释,其厂房系由公司原供应商张家港市华发电工器材制造有限公司原有生产厂房抵债形成,同时,其向张家港市华发电工器材制造有限公司租赁了其原有整套生产线的生产设备,张家港市华发电工器材制造有限公司的生产管理人员亦整体转移到张家港富尔乐电工有限公司。

而张家港市华发电工器材制造有限公司成立于 2001 年 3 月 21 日,2012 年 7 月开始向公司销售漆包线,2014 年系公司前五大主要供应商。基于张家港富尔 乐电工有限公司承继了张家港市华发电工器材制造有限公司的相应业务,转向其 采购保证了漆包线生产质量和供货时效,具有商业合理性。除此之外,不存在其 他成立时间较短即与公司合作且采购金额较大的供应商。

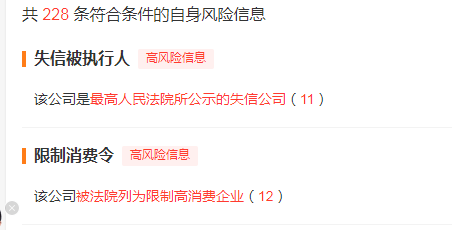

从工商资料来看,张家港市华发电工器材制造有限公司已经是失信企业,与公司招股书所显示的相符。但是工商年报显示张家港市华发电工器材制造有限公司仅2017年员工社保缴纳人数有过12个人的记录,当年即改为1人。而富尔乐从成立至今的年报中公司社保缴纳人数都为零,这就与公司所描述的不符。

工商资料显示富尔乐法人为强雪忠,持有 99.50%、刘丰持有0.50%股权。而强雪忠名下虽有多家公司,从社保缴纳人数来看却多无实际经营,仅有一家置业公司有经营痕迹,此外并无从事漆包线生产的公司。而且富尔乐在2017年低发生变更,变更前公司法人为沈宏,股东张武。沈宏与张武同时还是江苏东顺企业管理有限公司法人与股东,江苏东顺企业管理有限公司曾用名江苏东顺融资担保有限公司。

0

而富尔乐这样一家注册资金500万元,实缴资本不过50万,破产抵债的公司为何能保持整个报告期内一直为公司第一大供应商?虽然从股权关联来看富尔乐与祥明智能之间并无明显的直接关联,仅有的关联还是来自民生证券。但是作为拟上市公司,而且是多次冲击IPO过的企业,祥明智能为何没有更换新的供应商呢?毕竟向一家社保缴纳人数为零的公司长期采购,让人不仅难免质疑其采购的真实性。而且整个报告期内,祥明智能向富尔乐的采购金额就超过1.2亿元,两者之间的实际关系也难免让人产生遐想。

综上,祥明智能此次重新冲击资本市场,并无明显亮点。反而从成本的上行和市场占有率规模之下来看,与行业头部公司相比公司仍缺乏市场竞争力。打铁还需自身硬,上市虽然是能一定程度从资金方面助力公司发展。但是若是仅以上市为目的而忽略自身发展,即便是登陆资本市场也未必能经受市场的洗礼。

长按屏幕识别二维码

打开手机扫描二维码