466

466

新股中签原本稳赚不赔的事情,但是随着近期创业板、科创板相继出现新股当日破发,以及多只次新股的表现不佳等影响下,打新或不再是稳赚不赔。从另一方面看新股破发也是资本市场成熟的表现,毕竟随着市场投资标的数量的增加,股市投资更需要理性对待。

除了新股破发外,慕思股份遭经销商实名举报慕思涉嫌偷税,并爆料其压货款逼开新店、IPO数据造假。次事也将正在冲刺上市的慕思股份推上风口浪尖,同时也揭开了家具行业代理模式背后不为人知的内幕。家具行业普遍采用经销商模式,一方面需要借助经销商的资源完善国市场布局,另一方面经销商需要自行承担经营风险的同时还要面临品牌方的各种霸王条款。

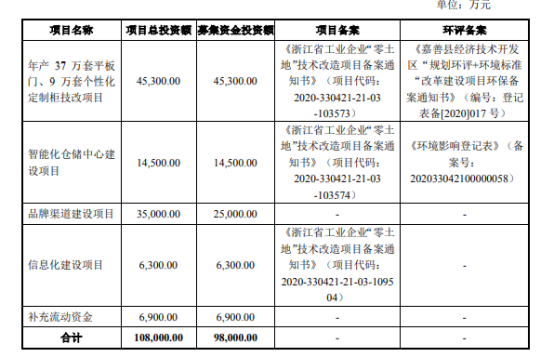

其中近期即将上会的梦天家居集团股份有限公司(以下简称:梦天家居)也是以经销模式为主。公司主要从事木门、柜类、墙板等定制家具的设计、研发、生产和销售, 为消费者提供家居的整体空间解决方案。此次公开发行拟募集资金9.8亿元,主要用于公司年产 37 万套平板 门、9 万套个性化定制柜技改项目、智能化仓储中心建 设项目、品牌渠道建设项目、信息化建设项目和补充流动资金6300万元。

市场占有率持续下滑

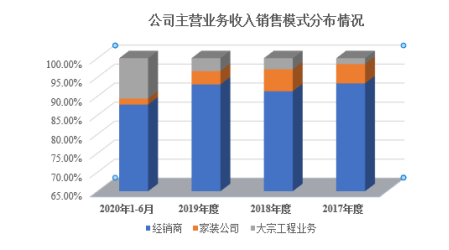

招股书显示,截至 2020 年 6 月末,梦天家居共发展经销商 962 家,1,136 家经销商专卖店遍布于全国 31 个省、自治区和直辖市。报告期内,经销商渠道贡献了公司主营业务收入的 90%左右。

传统的经销商模式的优势就是前期能迅速发展布局,而随着布局完善后,业务增速明显放缓的同时也会暴露诸多管理风险。虽然梦天家居目前没有暴露管理风险,但是其业绩增速却是明显放缓。

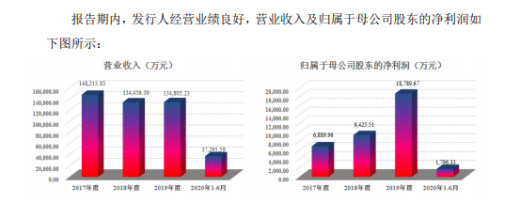

从招股书显示的业绩来看,此次梦天家居并没有带来亮眼的业绩冲刺上市,报告期内业绩表现差强人意。2017-2020年上半年,梦天家居营业收入分别为14.82亿元、 13.45 亿元、13.48 亿元、3.73亿元。在2017年后梦天家居的业绩增速急速下滑。

其中2020 年上半年,受疫情影响梦天家居经营业绩大幅下滑,营业收入、扣除非经常性损益后归属于母公司股东的净利润分别同比下降 32.08%、73.93%。同时,公司预测: 2020 年度,公司的营业收入、扣除非经常性损益后归属于母公司股东的净利润 分别为 119,318.84 万元、14,139.21 万元,分别较2019年下降 11.49%、19.89%。

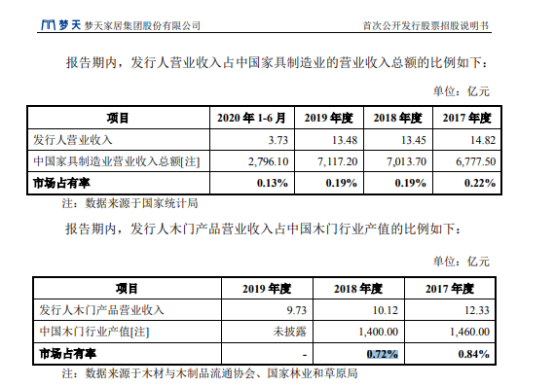

而梦天家居将其业绩下滑归咎与疫情原因,而实际情况却并非如此,且不提其他同行业公司的业绩如何,单就梦天家居而言,在业绩无增长的同时其市场占有率也持续下滑。招股书显示,报告期内公司中国家具制造业的营业收入总额的比例如下0.22%、 0.19% 、0.19%、 0.13% 。同时作为公司主营业务的木门市场占有率也在下降,2017梦天家居木门产品营业收入占中国木门行业产值的比例为0.84%,而2018年降至0.72%。

业绩不行,利润来凑?

一般来说在主营业务无重大改变的情况下,公司的利润应该是与业绩表现同步。而梦天家居在主营业务无重大调整,且公司业务无增长的情况下,净利润表现却极其亮眼。报告期内,梦天家居归母净利润分别为6,889.96万元、9,425.51万元、18,789.67万元、1,796.33万元,呈现与业绩截然不同的直线上升趋势。2018年及2019年净利润同比增长36.78%、99.03%。

对此梦天家居在招股书中称,其中之一是公司营业毛利提升,其二则是期间费用下降。其中广告宣传费用近年来的下降幅度尤为明显,招股书显示,2017年-2019年梦天家居的广告宣传费用分别为9065.53万元、8153.15万元、4860.97万元,2018年及2019年同比下降10.06%、40.38%。而2018年及2019年梦天家居广告宣传费缩减额直接占当期净利润增长额的35.98%、35.28%。这种操作也遭到发审委的质疑,在反馈意见中遭到质问。真的是业绩不行,利润来凑。

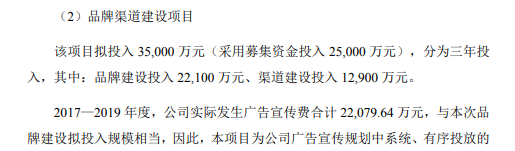

梦天家居一边对于广告销售费用骤减这一现象的商业合理性给予解释,表示“大宗工程业务已成为定制家居行业的利润增长点,而获取该类业务,基本凭借在行业中的市场地位和口碑,不需要大量投放广告拉动”。另一方面,却又募集资金2.5亿元用于品牌渠道建设项目,其中2.21亿元将用作公司未来三年的品牌建设投入。

此外,梦天家居募投项目中计划4.53亿元投入门扇类产品的产能扩张。而招股书显示,该类产品线的产能利用率却是持续下降,截至2019年末、2020年年中相应的产能利用率分别为63%、56%。在此情况下梦天家居仍坚持募投扩建产能,小V认为此举既不合理也不符合国家双碳战略规划。

长按屏幕识别二维码

打开手机扫描二维码